【2017.01.08】先週01/02~01/06のFX値動き

- 2017/01/08

- 為替ニュース

新年あけましておめでとうございます。

さて先週は年始を迎えて最初の相場となります。

トランプ次期大統領が決まり、ドル高、円安は今後も続いていくのか注目されます。

sponserd link

さて先週一週間の動きをみていきましょう。

【2017.01.02】FX市場

正月休暇のため休刊!

【2017.01.03】FX市場

ドルは対円で12月15日以来の高い水準!

底堅い米指標を受けドルが上昇。

対ユーロで14年ぶりの高値をつけ、ドル指数も約14年ぶりの水準に上げた。対円では118.60円と12月15日以来のドル高・円安水準。

アジア新興国通貨は総じて堅調。

中国の製造業を取り巻く状況が良好なことを示すデータを受け、アジア新興国通貨に対するセンチメントが改善している。

財新/マークイットが発表した12月の中国製造業購買担当者景気指数 (PMI)は生産や受注の拡大で2013年1月以来の高水準となった。

市場参加者によると、米ドルロングやアジア通貨ショートのポジションを縮小する動きが出ている。

<米・経済指標>

○米・ISM製造業景況指数

53.2 → 54.7↑

○米・建設支出(前月比)

0.5% → 0.9%↑

【2017.01.04】FX市場

FRBが新たな材料に乏しいと受け止められドル安!

ドルが対円、対ユーロで下落。

前日に主要通貨に対しつけた14年ぶり高値水準から値下がりした。

この日は昨年12月の米連邦公開市場委員会(FOMC)の議事要旨が公表されたが、市場では米経済や連邦準備理事会(FRB)の利上げの先行きを判断するための新たな材料に乏しいと受け止められ、投資家が慎重姿勢を強めた。

午後5時のドル/円は117円後半。

日経平均株価が大幅高となる中でじりじりと水準を切り上げ、底堅さが意識された。

【2017.01.05】FX市場

ドルに利食い売りが出てドル/円は115円台後半に!

新規材料難のなか、朝方から短期筋によるドルロングの圧縮を中心にドル売りが広がり、対円のみならず対人民元や対ユーロなどでドル安が進んだ。

ドルが円やユーロに対して下落。

香港での翌日物人民元借り入れ金利の上昇に加え、中国サービス部門購買担当者景気指数(PMI)が1年5カ月ぶりの高水準となるなか人民元が上昇。

これを受けてドルに利食い売りが出た。ドル/円は115円台後半での取引。

アジア新興国通貨は、おおむね堅調に推移している。中国のオフショア人民元は、資金調達コストの上昇を背景に売り持ちの解消が進み、約2カ月ぶり高水準をつけた。

<米・経済指標>

○米・ADP民間雇用者数

21.6万人 → 15.3万人↓

○米・新規失業保険申請件数(前週分)

26.5万件 → 23.5万件↓

○米・ISM非製造業景況指数

57.2 → 57.2→

【2017.01.06】FX市場

底堅い米雇用統計を受けドルが再び上昇!

ニューヨーク市場午後5時時点に比べてドル高/円安の116円前半。

香港ではこの日も人民元調達コストが急騰したが、人民元高には直結しなかった。一方、ドル/円やユーロ/ドルでは、今朝までにドルロングを積み上げていた短期筋を中心とする「ロスカット大会」が終了。ドル/円も値を戻した。

底堅い米雇用統計を受けドルが上昇。対円では116円台半ば近辺での取引。一方、ドル指数は週間でマイナスとなる勢い。オーストラリアの11月貿易収支が3年ぶりの黒字となるなか、豪ドルやニュージーランドドルは前日の海外市場で一時3週間ぶり高値をつけた。

米商務省が6日発表した昨年11月の貿易収支の赤字額は前月比6.8%増の452億4000万ドルと2カ月連続で拡大した。市場は425億ドルの赤字を予想していた。

原油高を背景に輸入額が1年超ぶりの水準に増加した。貿易が第4・四半期の米国の国内総生産(GDP)を顕著に押し下げたことを示唆している

10月の赤字額は当初発表の426億0100万ドルから423億6000万ドルへと小幅に減額改定された

インフレ調整後の11月の貿易赤字額は635億8200万ドルで、10月の603億1600万ドルから拡大した。

年率換算で前期比3.5%増だった第3・四半期のGDPに対し、貿易は押し上げ方向に0.85ポイント寄与した。エコノミストらは第4・四半期は、貿易が1ポイントを超える押し下げ要因になるとみている。

ただ、貿易が足かせになったとしても、第4・四半期のGDPは消費支出や堅調な住宅市場、天然ガスや原油の採掘増加による下支えが期待される。アトランタ連銀は最新の予測で第4・四半期のGDPを2.9%増と見込んでいる。

11月はモノとサービスを合わせた輸入が1.1%増の2310億7200万ドルと、2015年8月以来の高水準となった。増加の一部は原油の値上がりによるもので、インフレ調整後の石油の輸入額は12年11月以来の高い水準に膨らんだ。

産業用資材・原料の輸入も増え、15年7月以来の高水準となった。

アジア新興国通貨はマレーシアリンギやインドネシアルピアなど一部の通貨が小幅上昇。

米雇用統計の発表を控えた警戒感がドルの重しとなった。一方、オフショア人民元はここ2日間の高値水準から押し戻された。

<米・経済指標>

○米・貿易収支

-426.0億ドル → -452.0億ドル↑

○米・非農業部門雇用者数 /米・失業率(雇用統計)

17.8万人/4.6% → 15.6万人/4.7%↓

○米・製造業受注(前月比)

2.7% → -2.4%↓

sponserd link

【先週の動向と今後の予想】

さて先週は、2017年最初の為替が始まっています。

昨年はトランプ氏が次期大統領に決まり、FRBの利上げもあり、ドル高は進行しています。

このドル高基調も、今年引き続いていくのか注目されます。

トランプ氏は今月1月20日から正式に第45代大統領となり、任期は4年で最大でも2期で8年と決まっています。

それまでのオバマ政権での実績の大半を否定していると言われています。

その中で、トランプ氏は今後アメリカ経済をどのように導いていくのか、その手腕が問われてきます。

トランプ氏は会社を起こして成功した人物ですが、それはあくまで「ミクロ経済」で成功したものにすぎません。

今後米国経済や世界経済という「マクロ経済」を学ぶ必要がでてきます。

種を蒔いても、すぐには結果はでないのが「マクロ経済」となります。数年後やっと芽がでてきて、経済が有効活用していくようになります。

トランプ氏はどのような、経済対策を行っていくのか注目されるところになります。

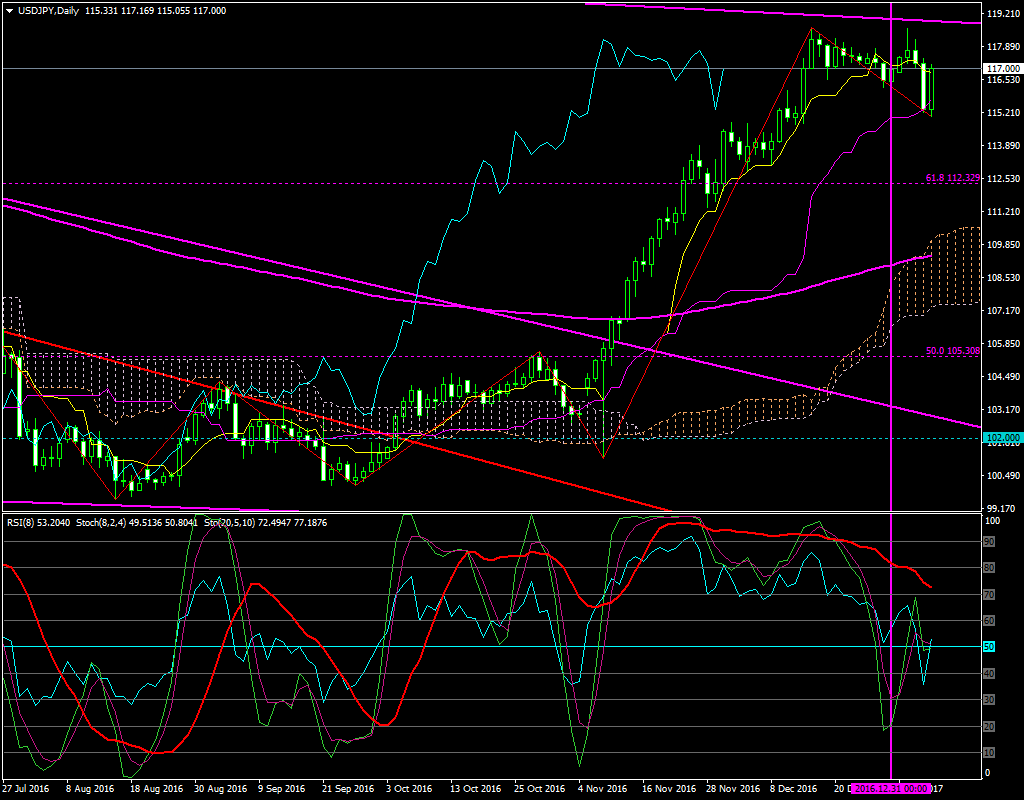

さて、日足チャートをみると、

3日に高値をトライするも、直近高値を超えられず、失速しています。

その後、短期投機筋が売りを仕掛け、買い手側のストップを巻き込み大きく下落し、その後、逆に買い戻しを行い反発し上昇しているパターンになります。

チャートパターンでは、Wトップとなります。

高値圏ででる場合が多いパターンとなりり、長く上昇または下落が続いた場合は、3トップや3ボトムになる可能性もあります。

ここで、どこまで落ち込むのか見極めの時期となります。

118円前半がレジスタンラインとして意識されるポイントとなります。

【来週の主な経済指標発表】

・01/12

22:30 米・輸入物価指数(前月比/前年比)

22:30 米・新規失業保険申請件数

・01/13

22:30

米・小売売上高(前月比) /米・小売売上高(除自動車)(前月比)

・01/14

00:00 米・ミシガン大学消費者信頼感指数(速報値)

【ドル円の平均ボラティリティ(日足)】

01/02~01/06

・・・150pips

sponserd link