米中対立の緩和期待が高まっています。

さて先週一週間の動きをみていきましょう。

【2019.09.09】FX市場

週明けドル上昇!週明け取引は目立った手がかりがなく売買が交錯

前週ニューヨーク市場午後5時時点とほぼ同水準の106円後半。

週明け取引は目立った手がかりがなく、売買が交錯。主要通貨はもみあいとなっ た。

ドイツ政府が財政刺激策の拡大に向けて「影の予算」を検討しているとのニュースが追い風となった。

しかし、欧州中央銀行(ECB)による追加緩和期待を背景に上昇は限られた。

関係筋はロイターに対し、独政府が連邦予算には含まれない新たな債務を引き受ける独立した公共団体を設立し、厳格な財

政ルールに抵触しない「影の予算」創設することで、低迷する国内経済への投資を行うことを検討していると明らかにした。

ユーロ/ドルは0.22%高の1.1051ドル。ただ、ECB理事会を12日に控え、伸び悩んだ。市場ではECBが一連の刺激策を打ち出すと予想されている。

米経済指標では12日発表の消費者物価指数(CPI)、13日の小売売上高統計が注目されている。

17─18日の米連邦公開市場委員会(FOMC)では、連邦準備理事会(FRB)が追加利下げに動くとの見方が大勢。

ポンドは対ドルで一時6週間ぶり高値を更新。欧州連合(EU)からの「合意なき」離脱の可能性が後退しているとの期待や、7月の英国内総生産(GDP)が予想を上回る伸びとなったことが追い風となった。

<米・経済指標>

〇7月消費者信用残高(前月比)

146.0億ドル → 232.9億ドル↑

【2019.09.10】FX市場

ドル再び上昇!日銀の金融緩和の是非について反応

前日ニューヨーク市場午後5時時点とほぼ同水準の107円前半。

午前に一時107.50円まで上昇し、8月2日以来1カ月ぶり高値をつけた。 米中対立の緩和期待が短期的な円買いの解消を誘っているという。

ニューヨーク外為市場では、ドルが対ユーロでほぼ変わらず。

欧州中央銀行(ECB)が12日の理事会で利下げを実施し、資産購入プログラムを再開するとの観測が高まっている。

前日は、ドイツ政府が厳格な財政ルールに抵触しない「影の予算」創設し、低迷する国内経済への投資を行うことを検討しているとのニュースを受け、ユーロは上昇した。

ショルツ独財務相はこの日、同国が経済危機に見舞われた場合でも、経済に「数十億ユーロ」を注入することによって対処可能と強調し、独経済がリセッション(景気後退)に陥った場合に大規模な刺激策を講じる用意があることを示唆した。

しかし、メルケル独首相は財政均衡方針を堅持すると言明した。

円は対ドルで下落し、8月2日以来の安値に沈んだ。

日銀が18─19日開催の金融政策決定会合で金融緩和の是非について議論するとのニュースに反応した。

米経済指標では12日発表の消費者物価指数(CPI)、13日の小売売上高統計が注目されている。

17─18日の米連邦公開市場委員会(FOMC)では、連邦準備理事会(FRB)が追加利下げに動くとの見方が大勢。

【2019.09.11】FX市場

ドル上昇!EU離脱に対する懸念の後退、米長期金利が反発したことで

前日ニューヨーク市場午後5時時点に比べてドル高/円安の107円後半。

米中対立や英国の合意なき欧州連合(EU)離脱に対する懸念の後退でリスク回避ムードが緩和し、米長期金利が反発したことで、ドルは6週間ぶりの高値をつけた。

ニューヨーク外為市場では、ユーロが対ドルで下落し1週間ぶりの安値を付けた。

あすの欧州中央銀行(ECB)理事会では追加緩和策の採択がほぼ確実視されている。

複数の関係筋によると、理事会では利下げのほか、マイナス金利が銀行に及ぼす影響を軽減するための金利の階層化、および低金利政策の長期的な継続を確約するフォワードガイダンスの強化を含む包括的な刺激策を決定する方向に傾いているという。

円相場は値下がりし、8月1日以来の安値を付けた。

中国が一部の米国製品を追加関税対象から除外すると発表したことが材料となった。

トランプ大統領はこれについて「大きな動き」だとして歓迎する意向を表明した。

経済指標では、8月の卸売物価指数(PPI)が総合ベースで前月比プラス0.1%と、市場予想の横ばいに反して上昇した。

ただし米連邦準備理事会(FRB)が来週の連邦公開市場委員会(FOMC)で、景気減速に対処するため追加利下げを行うという見方に変わりはないという。

<米・経済指標>

〇MBA住宅ローン申請指数(前週比)

-3.1% → 2.0%↑

〇8月卸売物価指数(PPI)(前月比)

0.2% → 0.1%↓

〇8月卸売物価指数(PPI)(前年同月比)

1.7% → 1.8%↑

〇8月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前月比)

-0.1% → 0.3%↑

〇8月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前年同月比)

2.1% → 2.3%↑

〇7月卸売在庫(前月比)

0.0% → 0.2%↑

〇7月卸売売上高(前月比)

-0.3% → 0.3%↑

【2019.09.12】FX市場

ドル上昇!米中通商交渉で追加関税の一部先送りや撤回により

前日ニューヨーク市場午後5時時点より小高い107円後半。

欧州中央銀行(ECB)理事会を控えユーロの膠着感が強まる中、米長期金利の上昇を受けてドルは一時6週間ぶり高値をつけた。

ユーロが対ドルで上昇。欧州中央銀行(ECB)理事会は予想通り追加金融緩和策の導入を決定したものの、一部の予想ほどハト派ではなかったと受け止められ、買い戻しが入った。

ECBは、市中銀行が余剰資金を預け入れる際の適用金利である預金金利を現行のマイナス0.4%からマイナス0.5%に引き下げるとともに、利下げに伴う金利負担を軽減するため金利階層化を導入。

さらに11月から月額200億ユーロの債券買い入れを行うほか、銀行を対象とした長期資金供給オペ(TLTRO)の条件を緩和した。

ユーロ/ドルは0.55%高の1.1069ドル。当初は1.0925ドルまで値下がりしていた。ECBが金利階層化を導入したこともユーロを押し上げたという。

ドル/円は値上がりし0.31%高の108.14円。米中通商交渉を巡り、トランプ大統領の側近らが追加関税の一部先送りや撤回につながる限定的な合意案の提示を検討したというブルームバーグの報道が材料視された。

ただその後、米政府高官は報道について事実ではないと否定した。

<米・経済指標>

〇8月消費者物価指数(CPI)(前月比)

0.3% → 0.1%↓

〇8月消費者物価指数(CPI)(前年同月比)

1.8% → 1.7%↓

〇8月消費者物価指数(CPIコア指数)(前月比)

0.3% → 0.3%→

〇8月消費者物価指数(CPIコア指数)(前年同月比)

2.2% → 2.4%↑

〇前週分新規失業保険申請件数

21.7万件 → 20.4万件↓

〇前週分失業保険継続受給者数

166.2万人 → 167.0万人↑

〇8月月次財政収支

-1197億ドル → -2003億ドル↓

〇欧州中央銀行(ECB)政策金利

0.00% → 0.00%→

【2019.09.13】FX市場

ややドル下落!3連休を控えた調整的な売りが先行

前日ニューヨーク市場午後5時時点に比べて小幅ドル安/円高の107円後半。

ドルは米中対立の緩和などを背景に一時108.26円と1カ月半ぶり高値をつけたが、午後の取引では3連休を控えた調整的な売りが先行して伸び悩んだ。

ユーロが対ドルで上昇。

欧州中央銀行(ECB)が決定した利下げや金利階層化が為替にまちまちの影響を及ぼすという見方が広がった。

ECBは前日、市中銀行が余剰資金を預け入れる際の適用金利である預金金利を現行のマイナス0.4%からマイナス0.5%に引き下げるとともに、利下げに伴う金利負担を軽減するため金利階層化を導入。

さらに11月から月額200億ユーロの債券買い入れを行うと表明した。

トランプ米大統領は12日、中国との通商問題について、ホワイトハウスで記者団に「包括的な合意のほうが良い」と述べる一方、多くのアナリストが暫定合意に言及していることに触れ、その可能性を示唆した。

米ミシガン大学が13日公表した9月の消費者信頼感指数(速報値)は前月から2.2ポイント上昇し、92.0となった。予想の90.9を上回った。

7月から8月にかけて8.6ポイント低下していたが、持ち直した。

<米・経済指標>

〇8月輸入物価指数(前月比)

0.2% → -0.5%↓

〇8月輸出物価指数(前月比)

0.2% → -0.6%↓

〇8月小売売上高(前月比)

0.7% → 0.4%↓

〇8月小売売上高(除自動車)(前月比)

1.0% → 0.0%↓

〇9月ミシガン大学消費者態度指数・速報値

89.8 → 92.0↑

〇7月企業在庫(前月比)

0.0% → 0.4%↑

(ロイターより)

(外為どっとコムより)

【先週の主な動き】

先週は、米中貿易摩擦において、中国への追加関税について一部除外を発表したことを受けて、市場はドル買いに変わっています。

また先週は、欧州についてのニュースが盛んに行われています。

欧州中央銀行(ECB)は、預金金利を現行のマイナス0.4%からマイナス0.5%に引き下げることを受けて、ユーロがドルで下落しています。

その分、ドルが上昇したことになります。

さらに11月から月額200億ユーロのの債券買い入れを行うと表明しています。

これを聞いて、何か日本と同じ路線かと思っています。

中央銀行が預金金利に対して、マイナス金利を導入し、金融緩和で債券を買い取っているところは同じです。

しかし、いくら中央銀行が国債を買い取り、政府の当座預金に充てても、政府が財政出し、インフラ整備などに充てるなどしない限り、お金は流通しないと思っています。

その証拠に、日本は政府が国債を380兆円発行し、日銀が政府の当座預金に回しても、デフレ脱却ができなかった理由でもあります。

今政府が財政出動し、お金を流通させなければ、来年オリンピック・パラリンピック以降のリーマンショック級の危機を乗り切ることができないでしょう。

今中国と香港の対GDP比が200%を超えてきています。この200%越えとなってから、バブルが崩壊するとも言われています。

その時日本は、韓国にばかり目を捉われていないで、財政出動し国内の安定化に努めるべきだと考えます。政府が国策として考えが思いつかないのであれば、地方に任せるべきだと思っています。

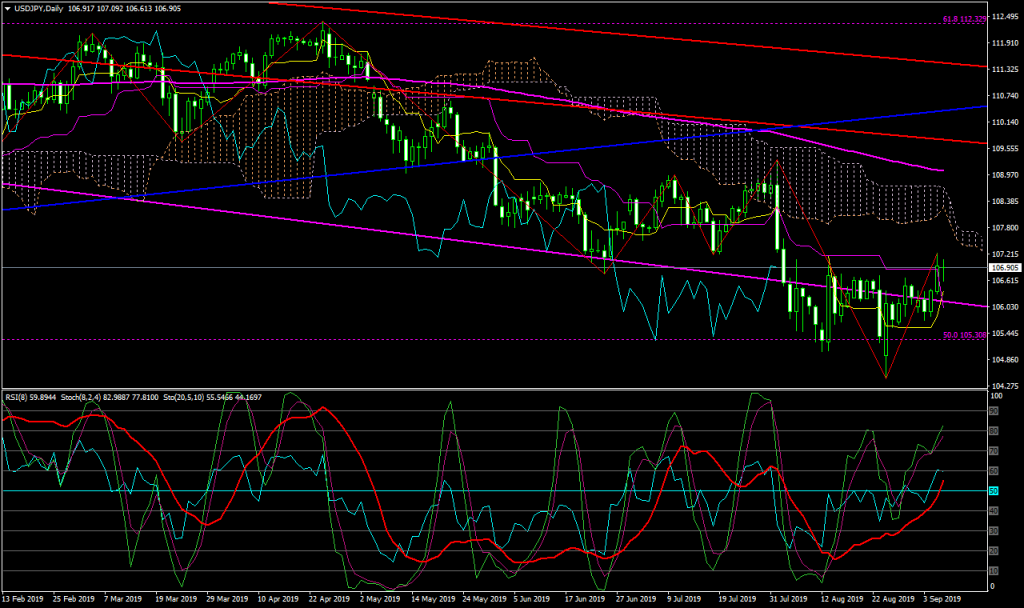

さて、日足チャートをみると、

先週はドルが上昇し、106円台から108円台まで拡大しています。

しかし、まだ8/1の高値である109円を超えてないので、トレンドとしてまだです。

一時下がって、上昇トレンドに乗ってくれば、本物であると判断しています。

【来週の主な経済指標発表】

・9/16(月)

21:30 9月ニューヨーク連銀製造業景気指数

・9/17(火)

米連邦公開市場委員会(FOMC)1日目

22:15 8月鉱工業生産(前月比)

22:15 8月設備稼働率

23:00 9月NAHB住宅市場指数

29:00 7月対米証券投資 17億ドル

29:00 7月対米証券投資(短期債除く)

・9/18(水)

20:00 MBA住宅ローン申請指数(前週比)

21:30 8月住宅着工件数(年率換算件数)

21:30 8月住宅着工件数(前月比)

21:30 8月建設許可件数(年率換算件数)

21:30 8月建設許可件数(前月比)

27:00 米連邦公開市場委員会(FOMC)、終了後政策金利発表

27:30 パウエル米連邦準備理事会(FRB)議長、定例記者会見

・9/19(木)

21:30 4-6月期四半期経常収支

21:30 9月フィラデルフィア連銀製造業景気指数

21:30 前週分新規失業保険申請件数

21:30 前週分失業保険継続受給者数

23:00 8月景気先行指標総合指数(前月比)

23:00 8月中古住宅販売件数(年率換算件数)

23:00 8月中古住宅販売件数(前月比)

【ドル円の平均ボラティリティ(日足)】

09/09~09/13

・・・66pips