【2019.09.01】先週08/26~08/30のFX値動き

- 2019/09/01

- 為替ニュース

先週は、米中貿易摩擦が激化する中、主要7カ国(G7)首脳会談が行われました。

そこで、米中の貿易に関して歩み寄りがあったのか注目されています。

中国は輸入品750億ドル相当に10%の追加関税を発表、これに対抗してトランプ大統領は2500億ドル相当の関税を30%へ引き上げ(10月1日~)、関税第4弾を15%へ引き上げる(9月1日~)と発表しています。

さて先週一週間の動きをみていきましょう。

【2019.08.26】FX市場

ドル上昇!米中通商協議を再開する方針を表明、合意の実現に期待感

前週ニューヨーク市場午後5時時点に比べてドル高/円安の105円後半。

米中貿易摩擦の激化を背景に、米長期金利が3年超ぶり低水準まで落ち込み、人民元が11年半ぶりの安値をつけた。

ドルはいったん105円を割り込んだが、実需筋の買いで持ち直した。夕刻に入るとドル/円はさらに水準を切り上げた。

ニューヨーク外為市場ではドルが上昇。米中が貿易摩擦解消に向け歩み寄りをみせたことが追い風となった。

トランプ米大統領は主要7カ国(G7)首脳会議の合間に、中国から通商交渉再開に向けた申し入れがあったことを明らかにした上で、通商協議を再開する方針を表明、合意の実現に期待感を示した。

中国の劉鶴副首相も中国・重慶で行った講演で「われわれは冷静な態度で協議と協力を通じて問題を解決する方針だ。貿易戦争の激化には断固として反対する」とし、「貿易戦争は中国のためにも、米国のためにも、世界の人々のためにもならない」と述べた。

トランプ大統領の発言はドルを支援。また、それまで売り込まれていた人民元も下げ幅を縮小した。

<米・経済指標>

〇7月耐久財受注(前月比)

2.0% → 2.1%↑

〇7月耐久財受注・輸送用機器除く(前月比)

1.2% → -0.4%↓

【2019.08.27】FX市場

ドルじり安!米長期金利の低下が進んだことが背景に

前日ニューヨーク市場午後5時時点に比べてドル安/円高の105円後半。

きょう27日は輸出企業によるドル売りがドルの上値を抑えたほか、米長期金利の低下が進んだことで、ドルはじり安の展開となった。

米国の対中制裁関税第4弾の発動を5日後に控えた人民元は11年半ぶり安値を更新した。

ドルが上昇。米中が貿易摩擦解消に向け歩み寄りをみせたことが追い風に。

トランプ米大統領は主要7カ国(G7)首脳会議の合間に、中国から通商交渉再開に向けた申し入れがあったことを明らかにした上で、通商協議を再開する方針を表明、合意の実現に期待感を示した。

中国の劉鶴副首相も「われわれは冷静な態度で協議と協力を通じて問題を解決する方針だ。

貿易戦争の激化には断固として反対する」とし、「貿易戦争は中国のためにも、米国のためにも、世界の人々のためにもならない」と述べた。

トランプ大統領の発言はドルを支援。また、それまで売り込まれていた人民元も下げ幅を縮小した。

<米・経済指標>

〇4-6月期四半期住宅価格指数(前期比)

1.1% → 1.0%↓

〇6月住宅価格指数(前月比)

0.1% → 0.2%↑

〇6月ケース・シラー米住宅価格指数

216.94 → 217.65↑

〇6月ケース・シラー米住宅価格指数(前年同月比)

2.4% → 2.1%↓

〇8月リッチモンド連銀製造業指数

-12 → 1↑

〇8月消費者信頼感指数(コンファレンス・ボード)

135.7 → 135.1↓

【2019.08.28】FX市場

ドル上昇!長短金利の逆転(逆イーグル)、景気後退ヘの懸念

前日ニューヨーク市場午後5時時点とほぼ同水準の105円後半。

この日は実需の買いが先行したことでドルが底堅さを保ったものの、106円台に乗せるほどの上昇力はなかった。

中国人民銀行(PBOC)が前日に続いてきょうも基準値を市場予想より元高に設定したことを受け、市場では当局が元安のペースを緩和しようとしているとの見方が広がった。

ニューヨーク外為市場ではドルが小幅高。全般的に狭いレンジでの取引に終始した。

長短金利の逆転(逆イールド)はこの日も進行するなど、景気後退(リセッション)ヘの懸念が根強かった。

米2年債と10年債の利回り格差は一時マイナス6.5ベーシスポイント(bp)までマイナス幅が拡大。その後はマイナス3.7bpで推移した。

米通商代表部(USTR)は28日、トランプ大統領が提示した総額3000億ドルの中国製品に対する関税率を5%引き上げ、15%とする案を承認した。

バーキン米リッチモンド地区連銀総裁は28日、経済成長見通しを巡る動きを注視しているとし、連邦準備理事会(FRB)が7月の利下げに続く追加緩和を実施する必要があるかどうか、自身の見解はまだ固めていないと述べた。

バーキン総裁は記者団に対し、インフレが根強く低迷していることが利下げの論拠となるとの考えにはまだ納得できていないとしながらも、製造業部門の減速のほか、企業投資の減少や国外の景気減速などには留意していると表明。

「成長に関する部分を注意深く見守っている」と述べた。

<米・経済指標>

〇MBA住宅ローン申請指数(前週比)

-0.9% → -6.2%↑

【2019.08.29】FX市場

ドル106円台回復!米中通商協議の再開を検討していると伝わったことを受け

前日ニューヨーク市場午後5時時点とほぼ同水準の106円前半。

実需の売りが散見されたほか、米長期金利が反落したことでドルは弱含みに推移した。

前日の米国債市場で進んだ長短金利の逆転現象は東京時間も続き、市場の地合いはリスク回避方向に傾いた。

その後、夕刻に入るとドル/円は上昇に転じ、106円台を回復した。

ニューヨーク外為市場ではドルが主要通貨に対し上昇した。

米中が来月に通商協議の再開を検討していると伝わったことを受け、貿易戦争を巡る懸念が後退したことが背景。

中国商務省は通商交渉について、米中は9月の対面協議について話し合っているが、米国側が良い環境を整えることが重要と表明。

トランプ米大統領は、貿易を巡る米中の対立解消に向け、両国の通商交渉団が29日中に「異なるレベル」での協議を行う予定と語った。ただこれ以上の詳細は明らかにしなかった。

中国商務省は前週23日、報復措置として米国から輸入する750億ドル相当の製品に対し5─10%の追加関税を課すと発表した。

これを受け、トランプ大統領は総額3000億ドルの中国製品に対する関税率を5%引き上げ、15%とする方針を表明。

米通商代表部(USTR)は28日、関税率の15%への引き上げを官報で正式に発表していた。

<米・経済指標>

〇4-6月期四半期実質国内総生産(GDP、改定値)(前期比年率)

2.1% → 2.0%↓

〇4-6月期四半期GDP個人消費・改定値(前期比)

4.3% → 4.7%↑

〇4-6月期四半期コアPCE・改定値(前期比)

1.8% → 1.7%↓

〇前週分新規失業保険申請件数

20.9万件 → 21.5万件↑

〇前週分失業保険継続受給者数

167.4万人 → 169.8万人↑

〇7月住宅販売保留指数(前月比)

2.8% → -2.5%↓

〇7月住宅販売保留指数(前年同月比)

-0.6% → 1.7%↑

【2019.08.30】FX市場

ドル安106円前半!米長期金利の低下に連れドル安

前日ニューヨーク市場午後5時時点とほぼ同水準の106円半ば。

月末の実需筋の売買をこなしたドルはいったん106円半ばまで強含んだが 、午後に入って米長期金利の低下に連れ安となったほか、北米市場の3連休を控えた調整売りにも押された。

その後、夕刻に入ると、ドル/円は再び106円半ばまで水準を戻した。

ニューヨーク外為市場では、ユーロが対ドルで下落し1.10ドルを割り込み、2017年5月以来の安値を付けた。

月末を迎えたことなどが売り要因になったとみられる。

トランプ米大統領は、ユーロが対ドルで下落しているにもかかわらず、連邦準備理事会(FRB)は対応していないと批判。

この発言直後にユーロ売りが始まったという。

<米・経済指標>

〇7月個人所得(前月比)

0.4% → 0.1%↓

〇7月個人消費支出(PCE)(前月比)

0.3% → 0.6%↑

〇7月個人消費支出(PCEデフレーター)(前年同月比)

1.4% → 1.4%→

〇7月個人消費支出(PCEコア・デフレーター、食品・エネルギー除く)(前月比)

0.2% → 0.2%→

〇7月個人消費支出(PCEコア・デフレーター、食品・エネルギー除く)(前年同月比)

1.6% → 1.6%→

〇8月シカゴ購買部協会景気指数

44.4 → 50.4↑

〇8月ミシガン大学消費者態度指数・確報値

92.1 → 89.8↓

(ロイターより)

(外為どっとコムより)

【先週の主な動き】

先週8月24日~26日に、フランス・ビアリッツにて開催された「G7ビアリッツ・サミット」が開催されました。

その中では、イラン・シリア等との安全保障や貿易を含む世界経済について、各国の首相が集まって話し合われました。

トランプ米大統領はG7首脳会談の合間に、中国から通商交渉再開に向けた申し入れがあったことを明らかにしていますが、中国外務省はそれを否定しています。

中国側は、まだ公表したくないのではないしょうか。

ここで、米国債の長短金利の逆転(逆イーグル)が進行するなど、景気後退のシグナルが点灯している懸念が浮上しています。

イールドは、イールドカーブの略で一般的に国債の利回り曲線のことですが、1ヶ月もの~30年債までを横軸で並べて、その利回りを縦軸にしたグラフの利回りの曲線のことになります。

米2年債と10年債の高利回りの格差は一時マイナス6.5bpまでマイナス幅を拡大するという現象となっています。

前に米5年債が10年債を上回ったことが確認されており、2年債が10年債を上回ると景気後退は確実と言われています。

リーマンショックの前年(2007年)に、米国債の利回りで3ヶ月が10年を上回り、短期金利が長期金利を上回る「逆イールド」現象が発生しています。

「逆イールド」は、景気後退のサインで、株価暴落を起こすと言われています。

先週もお伝えしましたが、2020年の夏季オリンピックを過ぎたあたりから、景気後退の波が訪れるのではないかと、思われます。

また2020年11月3日は、アメリカ合衆国大統領と副大統領を選出する選挙があります。

20年おきに末尾に0がつく年に選出された大統領は、在任中に不慮の死を遂げる「デカムセの呪い」周期が回ってくる選挙でもあると言われています。

※ウィキペディア(Wikipedia)より

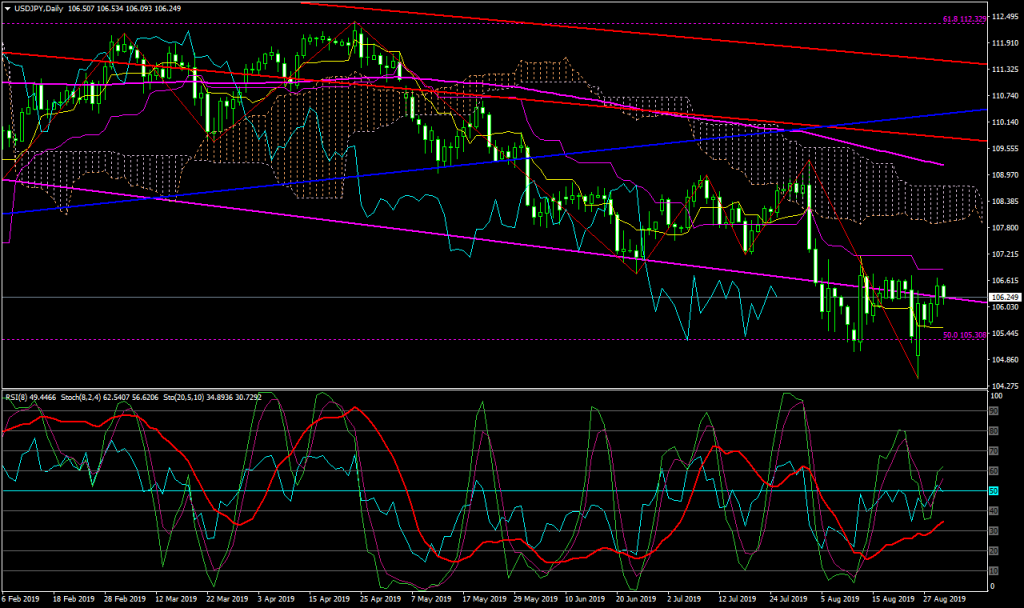

さて、日足チャートをみると、

先週は、一時105円を割り込む場面もありましたが、その後上昇し長期下降ラインを超えて、最終的に106円前半で取引を終えています。

今後長期下降ラインがサポートとして機能し、上昇に転じていくのか注目されます。

週足では、上昇と下降を交互に繰り返しているため、傾向からいうと、来週は下げに転じる可能性もあります。

月足では、105円ラインが一つの区切りとなっています。

9月は回復していくのか、このまま105円を下回っていくのか注意してみていきましょう。

【来週の主な経済指標発表】

・9/2(月)

休場

・9/3(火)

22:45 8月製造業購買担当者景気指数(PMI、改定値)

23:00 8月ISM製造業景況指数

23:00 7月建設支出(前月比)

・9/4(水)

20:00 MBA住宅ローン申請指数(前週比)

21:30 7月貿易収支

27:00 米地区連銀経済報告(ベージュブック)

・9/5(木)

20:30 8月チャレンジャー人員削減数(前年比)

21:15 8月ADP雇用統計(前月比)

21:30 4-6月期四半期非農業部門労働生産性・改定値(前期比)

21:30 前週分新規失業保険申請件数

21:30 前週分失業保険継続受給者数

22:45 8月サービス部門購買担当者景気指数(PMI、改定値)

22:45 8月総合購買担当者景気指数(PMI、改定値)

23:00 7月製造業新規受注(前月比)

23:00 8月ISM非製造業景況指数(総合)

・9/6(金)

21:30 8月非農業部門雇用者数変化(前月比)

21:30 8月失業率

21:30 8月平均時給(前月比)

21:30 8月平均時給(前年同月比)

25:30 パウエル米連邦準備理事会(FRB)議長、発言

【ドル円の平均ボラティリティ(日足)】

08/26~08/30

・・・88pips