【2016.12.11】先週12/05~12/09のFX値動き

- 2016/12/11

- FXの基礎

先週は、イタリアで憲法改正による、国民投票が行われました。

その結果に注目されます。

またECBの金融政策発表を控えています。その追加緩和に期待されています。どこまでドル高が進むかにかかっています。

sponserd link

さて先週一週間の動きをみていきましょう。

【2016.12.05】FX市場

イタリア国民投票の結果を受けて首相辞意表明!

ニューヨーク市場午後5時時点に比べてドル高/円安の113円後半。

午前にイタリア国民投票の結果を消化すると、午後は欧州勢の参入を控えて様子見姿勢が強まった。

一方、米10年債利回りが2.34%前半から急上昇していることが支援材料となっているもようで、夕刻に入ってドル/円は水準を切り上げた。

午前の米ニューヨーク外為市場では、ユーロがドルに対し当初の下げから持ち直した。

4日投開票のイタリアの国民投票で改憲が否決されたことを受け、レンツィ伊首相が辞任を表明。アジア時間の取引でユーロ/ドルEUR=は一時、1.4%安の1.0719ドルと、2015年3月以来の安値をつけた。

だがその後は、国民投票の結果はほぼ想定通りで、ユーロの売りは行き過ぎとの見方が強まり、買い戻しが優勢となった。直近では0.43%高の1.0709ドル。

一方、足元のドル高も行き過ぎとの見方から、主要6通貨に対するドル指数.DXYは一時、11月17日以来2週間半ぶりの水準となる100.47に低下した。

アジア新興国通貨は大半が下落。イタリアの国民投票で憲法改正案が否決される見通しとなり、レンツィ首相が辞意を表明したことを受け、同国の政局や銀行システムをめぐる不透明感が高まった。

<経済指標>

○米・ISM非製造業景況指数

54.8 5 → 57.2↑

【2016.12.06】FX市場

米11月ISM非製造業景況指数57.2と13カ月ぶりの高い水準!

ニューヨーク市場午後5時時点とほぼ同水準の113円後半。

手がかりに乏しく113円半ばから後半での小動きが続いたが、底堅さも意識された。

一方、米10年債利回りが正午ごろの2.380%付近から2.396%付近へとじりじり上昇しており、夕刻にかけてドル/円は一時114円を回復する場面もあった。

米商務省が6日発表した10月の製造業の新規受注は、前月比2.7%増と昨年6月以来1年半ぶりの高い伸びとなった。4カ月連続の増加で市場予想の2.6%増も上回った。

受注残は5カ月ぶりに増加し、0.7%増と2014年7月以来の高い伸びとなった。製造業が長い低迷を経て徐々に回復しつつあることを示すさらなる兆しだ。

9月の新規受注は0.3%増から0.6%増に改定された。

10月の製造業受注は輸送機器が12%増え、1年ぶりの高い伸びとなった。ただ、自動車・同部品は0.7%減少した。電算機・電子製品、資本財、電機・家電・同部品の受注は増えた。一般機械は横ばいだった。

国内総生産(GDP)算出に使用されるコア資本財の出荷は0.1%減った。先月発表の速報値は0.2%増だった。機器に対する企業支出が第4・四半期も低迷することを示唆した。

全体の出荷額は0.4%増加した。9月は0.9%増だった。在庫は横ばいだった。出荷に対する在庫の割合は1.34と横ばいだった。

米経済の約12%を占める製造業の状況が上向きつつあることは、先週発表された製造業の景況指数でも示されている。安定化の兆しはみえるものの、11月8日の米大統領選でトランプ氏が勝利し、再びドル高傾向が強まっていることで、製造業の回復は限定的と見込まれる。

2014年6月から今年1月にかけて、ドルが米国の主要貿易相手国の通貨に対して値上がりしたことで、製造業の活動は鈍化。今年に入ってドル高は落ち着いたことで、製造活動の妨げとなっている要因は一部和らいだ。ただ大統領選以降、ドルは貿易加重平均ベースで4.1%の上昇となっており、ドル高が再燃している。

ユーロが対ドルで下落。前日つけた3週間ぶり高値からやや押し戻されている。8日の欧州中央銀行(ECB)理事会を控え様子見ムードが広がっている。

アジア新興国通貨は大半が上昇。

イタリア国民投票後のユーロ売りが行き過ぎだったとの見方からユーロが反発したことを受けて、リスク心理が改善したことが背景。またドルの下落もアジア通貨を短期的に支援している。

<米・経済指標>

○米・ISM非製造業景況指数

54.8 → 57.2↑

○米・貿易収支

-364.0億ドル → -426.0億ドル↓

【2016.12.07】FX市場

ECB理事会を控えユーロが対ドルで上昇!

ニューヨーク市場午後5時時点に比べてドル高/円安の114円前半。

113円台へ下落したところで底堅さが確認され、午後は国内輸入企業のドル買い/円売りが流入した。午前の取引でいったんポジションを閉じた投機筋からも再び買いが入っていたという。

欧州中央銀行(ECB)理事会を翌日に控え、ユーロが対ドルでやや上昇した。量的緩和の延長幅をめぐって、ECBがタイムリミットを示した場合、緩和縮小が意識され、ユーロが上げを拡大する可能性もある。

中国外準、11月末は3.052兆ドルで11年以来の低水準 5カ月連続減

中国人民銀行(中央銀行)が7日発表した11月末時点の中国外貨準備高は市場予想を下回る3兆0520億ドルと、5カ月連続で減少した。2011年3月以来の低水準。

減少幅は690億6000万ドルと、1月以来の大きさだった。ドルが上昇する中、当局が人民元の下支えに苦慮していることが示唆された。

アジア新興国通貨はまちまち。欧州中央銀行(ECB)が8日の理事会で今後の資産買い入れプログラムに関する手掛かりを示すかどうかが注目されている。

<米・経済指標>

○米・製造業受注(前月比)

0.3% → 2.7%↑

【2016.12.08】FX市場

日・政府発表!GDP確報値2015年上方修正!

ニューヨーク市場午後5時時点より小安い113円後半。

ドルの上値は米長期金利の低下で抑えられたが、下値は堅調な株価でサポートされた。市場の関心は欧州中央銀行(ECB)理事会及び理事会後のドラギ総裁の会見に向かっている。

日・政府が8日発表した国内総生産(GDP)確報値(年次推計)で、2015年度家計消費が上方修正された。

確報値には速報値になかった供給サイドのデータが盛り込まれ、実態に近づいたとみられる。

速報値の消費は下方かい離しているとの日銀の主張を裏付けたかたちで、日銀内の一部では、物価上昇への手応えを感じている。

ただ、この程度の消費の堅調さで物価が押し上げられるとの見方は民間では少なく、物価への波及は依然として不透明だ。

欧州中央銀行(ECB)が資産買い入れを「規模を縮小し長く」実施する方向へと変更したことを受け、ユーロが当初の上げから下落に転じた。

欧州中央銀行(ECB)は資産買い入れを来年末まで延長することを決めたが、月額の買い入れ規模は800億ユーロから600億ユーロに減額した。

アジア新興国通貨は大半が上昇。欧州中央銀行(ECB)がこの日の理事会で資産買い入れ(量的緩和=QE)を延長するとの見方から、投資家は高いリターンを求めてアジア新興国の通貨や債券に買いを入れている。

<米・経済指標>

○米・新規失業保険申請件数(前週分)

26.8万件 → 25.8万件↓

【2016.12.09】FX市場

ドル/円レンジから上抜けて115円前半まで上昇!

ニューヨーク市場午後5時時点に比べてドル高/円安の114円半ば。

午前は米長期金利の上昇をながめて強含んだが、午後に入って動意に乏しくなり、114円半ばを軸にしたもみ合いに移行した。

午後3時のドル/円は、前日ニューヨーク市場午後5時時点と比べ、ドル高/円安の114.44/46円だった。午前は米長期金利の上昇をながめて強含んだが、午後に入って動意に乏しくなり、114円半ばを軸にしたもみ合いに移行した。

午後のドル/円は、株価の高値もみ合いが支えになった一方、もう一段踏み上がる具体的な材料にも欠けたもよう。

一時114.29円に下押ししたが、株価が大引けにかけて上げを拡大させると、ドル/円も持ち直した。

来週半ばの米連邦公開市場委員会(FOMC)にかけては、113─115円のレンジ相場になりそうだとの見方が聞かれた。

12月はこれまで、ほぼこのレンジ内での動きが続いている。

12月FOMCでは利上げがほぼ完全に織り込まれており、「下攻めはさすがにやりにくい」(国内金融機関)との指摘がある一方、ここまでの上昇ペースが早かった上、海外投機筋が年末を前に利益確定する動きも想定され、イベント通過によって材料出尽くしの調整地合いになることへの警戒感も根強い。

<米・経済指標>

○米・ミシガン大学消費者信頼感指数(速報値)

91.6 → 98.0↑

sponserd link

【先週の動向と今後の予想】

さて先週初めは、イタリアの改憲に対する国民投票がありました。

その結果、改憲は否定され、レンツィ首相は辞任に追い込まれる結果となっています。

日本でも憲法改憲が騒がれていますが、イタリア国民は改憲の反対に対して、日本政府は国民投票の難しさを痛感したものと思われます。

日本政府が発表した国内総生産(GDP)の2015年の家計簿消費の確報値がありました。結果は上方修正されています。

しかし、物価上昇の波及は依然として不透明となっており、また日銀・黒田総裁は、任期までに物価上昇2%は困難であるという報道も以前ありました。

欧州中央銀行(ECB)は8日、資産買い入れを来年末まで延期するとの報道があり、ユーロは下落し、それに伴いドルは上昇しています。

ECBの追加緩和に対する期待が大きかった分、落胆も大きく為替に大きく影響を与える結果となりました。

またアメリカでは、トランプ氏が大統領選に勝利してから、ドルは上昇し続けています。

高すぎるドルに対して、トランプ氏が就任してからの対応に迫られる形となるでしょう。

ドル高は、来年トランプ氏が就任するまでとなりそうです。

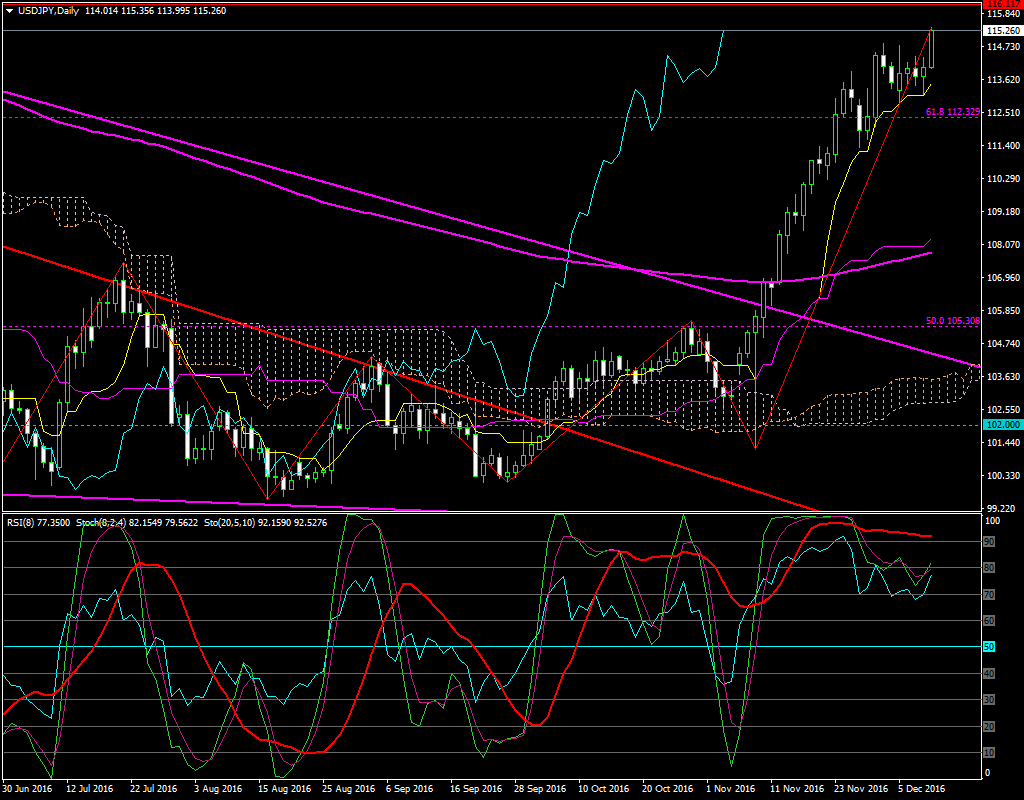

さて、日足チャートをみると、

ヒボナッチのラインである112円前半を下回ることなく、上抜けして、直近の高値も更新しています。

来週15日未明には、米・FOMCの金利政策発表があります。一部には、金利引き上げが予想され、相場では折り込まれていると報道もあります。

従って、政策金利が上がっても、為替相場にはあまり影響を与えないというもの。

後は、どれだけ上げてくるかになります。

現在0.5%に対して予想値0.75%となっており、それよりも低ければドル安、それよりも高ければドル高となるでしょう。

また、ここで金利を上げなければ、一気にドル安となることでしょう。今FOMCが金利を上げない理由がどこにも見当たりません。

【来週の主な経済指標発表】

・12/13

米・輸入物価指数(前月比/前年比)

・12/14

米・小売売上高(前月比) /米・小売売上高(除自動車)(前月比)

米・鉱工業生産(前月比)

米・設備稼働率

・12/15

米FOMC政策金利発表

米・四半期経常収支

米・NY連銀製造業景気指数

米・フィラデルフィア連銀景況指数

米・消費者物価指数(前月比/前年比)

米・消費者物価指数(コア)(前月比/前年比)

米・新規失業保険申請件数(前週分)

・12/16

米・対米証券投資収支

米・住宅着工件数

米・建設許可件数

【ドル円の平均ボラティリティ(日足)】

12/05~12/09

・・・124pips

sponserd link