【2016.09.18】先週09/12~09/16のFX値動き

- 2016/09/18

- 為替ニュース

ブラックアウト期間直前というタイミングで、急遽講演となったFRBブレイナード理事の発言に注目が集まります。

さて先週一週間の動きをみていきましょう。

sponserd link

【2016.09.12】FX市場

FRBの月内利上げをめぐる不透明感からドル売り先行!

ニューヨーク市場午後5時時点に比べてドル安/円高の102円前半。

ブレイナード米連邦準備理事会(FRB)理事の講演から米国の利上げ動向を見極めたいとする向きが多く、総じて動意に乏しかった。

その後、午後4時過ぎに下押し圧力が強まり、一時102.18円まで下落した。特段材料のない中、欧州勢がドル売りで参入しているとの声がでていた。

ドルは対円で下落、一時101.73円の安値をつけた。

米連邦準備理事会(FRB)の月内利上げをめぐる不透明感から、より高リスクとされる通貨が売られたほか、日銀が緩和姿勢を後退させるとの見方も広がり、安全資産とされる円の追い風となった。

米連邦準備理事会(FRB)のブレイナード理事は、利上げを支持する前に、個人消費の拡大を示す指標とインフレ加速の兆しを確かめたいとの考えを示した。

シカゴ・カウンシル・オン・グローバル・アフェアーズでの講演で、利上げを正当化する条件は何かとの問いに答えた。

理事は「今後は、個人消費指標が第3、第4・四半期にかけて一段と前向きな方向へと向かう兆候を確認することが重要になる」と述べた。

またインフレに関して、一段の進展の兆しがないか、動向を注視しているとした。

先進国が総じて低金利政策を実施する状況下では、米国はドルの値上がりによる影響をより受けやすい可能性があり、ドル高はインフレ下押し要因となると話した。

【2016.09.13】FX市場

FRBのブレイナードの発言に過剰反応、ドル買われる!

ニューヨーク市場午後5時時点とほぼ同水準の101円後半。

米早期利上げ期待の後退を受けて上値が重かった一方 、おおむねプラス圏で推移した株価をにらんで底堅くもあり、方向感が出なかった。

ドルが円や資源国通貨に対して上昇した。

米連邦準備理事会(FRB)のブレイナード理事が早期利上げに慎重姿勢を示し、前日にドルは下落していた。

その後、市場が発言に過剰反応したとの指摘が出て、ドルが買われた。原油安も資源国通貨の重しとなった。

アジア新興国通貨は13日、大半が下落した。

世界経済の成長をめぐる懸念のほか、中央銀行の自国経済を刺激する能力について懐疑的見方が広がる中、投資家は慎重姿勢を強めている。

ブレイナード米連邦準備理事会(FRB)理事は12日の講演で、FRBは早過ぎる利上げは避けるべきとの考えを示したが、アジア通貨の押し上げにはつながっていない。

【2016.09.14】FX市場

FOMC不透明感から方向感を見失う!

ニューヨーク市場午後5時時点に比べてドル高/円安の103円前半。

午前は日銀緩和への思惑などで103円前半を回復したが、その後は方向性が出なかった。

ドルが対円で軟調に推移した。

日銀が来週、金融刺激策を強化するかや、強化した場合の円相場押し下げ効果を疑問視する声が広がった。

また、米連邦公開市場委員会(FOMC)をめぐる不透明感から、積極的なドル買いが手控えられた。

米労働省が14日発表した8月の輸入物価指数は前月比0.2%下落し、2月以来半年ぶりのマイナスとなった。石油製品や食品の価格が下がり、物価上昇圧力が弱いことを示した。

米連邦準備理事会(FRB)に来週の利上げ見送りを促す可能性がある。市場予想は0.1%下落だった。

7月は0.1%の上昇で改定はなかった。

8月の前年同月比は2.2%下落し、2014年10月以来の小幅なマイナスとなった。7月は3.7%下落だった。

ドル高と原油安の影響で輸入物価は抑制されており、賃金の伸びの弱さとともに、物価上昇率がFRBの目標である2%を下回り続ける原因となっている。

8月の輸入物価指数が弱いことに加え、最近は雇用拡大ペースが鈍化し、製造業・サービス業指標も軟調なことから、FRBが20-21日の政策委員会で利上げする可能性は少なくなった。

FRBのブレイナード理事は12日、利上げに踏み切る前に個人消費の改善や物価上昇の兆しを確認したいと述べた。

アジア新興国通貨はマレーシアリンギMYR=MYとインドネシアルピア主導で下落。

各国中銀の金融政策をめぐる疑念から世界的に債券価格が下落する中、高利回り資産が売られている。

ただ、中国人民元 は香港のオフショア市場での借り入れコスト高を背景に上昇している。

<米・経済指標>

○米・輸入物価指数(前月比/前年比)

0.1%/-3.7% → -0.2%/-2.2%↓

【2016.09.15】FX市場

米小売売上高統計を受けてドル売られる!

ニューヨーク市場午後5時時点とほぼ同水準の102円半ば。

朝方102.40円台で推移していたドルは、午前9時過ぎにかけて102.61円まで上昇したが、その後はじりじり値を下げた。

日経平均が一時200円超に下げ幅を拡大。豪雇用統計の悪化を受けた豪ドル売り/円買いも強まり、ドル/円は101.94円まで下落した。

ドルが主要通貨バスケットに対し上昇。

予想以上の落ち込みとなった米小売売上高統計を受けていったんは売られたが、12月利上げの可能性は残るとの見方から買いが優勢になった。

円は日銀の追加緩和観測から売られ、対ドルで102円台半ばで推移している。

米労働省が15日発表した8月の卸売物価指数(PPI、最終需要向け財・サービス)は季節調整後で前月比横ばいだった。エネルギーや貿易サービスのコストが下がる一方で、基調的な卸売価格は上昇した。市場予想は0.1%上昇だった。

8月は前年同月比も横ばいだった。市場は0.1%上昇を予想していた。

7月は前月比が0.4%下落、前年同月比が0.2%下落だった。

卸売物価はドル高や原油安で抑制されてきたが、こうした要因は消えつつある。ドル高傾向は今年初めに峠を越えたもようだ。

原油価格は数十年来の安値から持ち直しつつある。

ただ、賃金の伸びが弱いこともあり、物価上昇率は米連邦準備理事会(FRB)が目標とする2%を下回り続けている。

8月のPPIの内訳は、貿易サービスが0.6%下落した。7月は1.3%下落していた。エネルギーは8月に0.8%下がった。7月は1.0%下落だった。

アジア通貨市場では、大半の新興国通貨が下落。

世界の金融政策をめぐり経済成長を差支える効果への懸念が浮上しており、投資家は引き続きリスク資産に対して慎重になっている。原油価格の下落も弱材料。

<米・経済指標>

○米・四半期経常収支

-1247.0億ドル → -1199.0億ドル↑

○米・小売売上高(前月比)/ 米・小売売上高(除自動車)(前月比)

0.0%/-0.3% → -0.3%/-0.1%↓

○米・NY連銀製造業景気指数

-4.21 → -1.99↑

○米・生産者物価指数(前月比/前年比)

-0.4%/-0.2% → 0.0%/0.0%↑

○米・生産者物価指数(コア)(前月比/前年比)

-0.3%/0.7% → 0.1%/1.0%↑

○米・新規失業保険申請件数(前週分)

25.9万件 → 26.0万件↑

○米・鉱工業生産(前月比)

0.7% → -0.4%↓

○米・設備稼働率

75.9% → 75.5%↓

【2016.09.16】FX市場

12月の利上げ観測が高まりドル/円やや回復!

ニューヨーク市場午後5時時点に比べてドル安/円高の101円後半。

日本は3連休前ということもあり、ポジションを積極的に傾ける動きは見られなかった。

下値では実需筋の買いも観測され、底堅さも意識されている。

ドルが主要通貨バスケットに対し約2週間ぶり高値をつけた。

朝方発表された消費者物価指数(CPI)上昇率が予想を上回ったことが追い風となった。

12月の利上げ観測が高まったほか、2017年の利上げペースが加速するとの見方が出ているという。

ただ来週の日銀の金融政策会合をめぐる不透明感から、対円では上値が重く、102円台前半で推移している。

アジア通貨市場では、大半の新興国通貨が上昇に転じている。

前日発表された8月の米小売売上高が前月比0.3%減と、市場予想を超える落ち込みとなったことで、短期的な米利上げ観測が後退した。

インドネシアルピア は、国債価格の上昇を手がかりに買われた。タイバーツ も上昇。外国人投資家が株式を買い越した。

クレディ・スイスのシニア外為投資ストラテジスト、Heng Koon How氏は「短期的にみて、アジア通貨の米ドルに対する下落は若干行き過ぎのように思える」と指摘。「アジア通貨の反発は限定的なものとなるだろう。

引き続き、年内の米利上げがあるかどうかに注目が集まることになる」と述べた。

アジア通貨は、前週比では下落となる見通し。主要中銀の金融政策の効果を疑問視する見方が広がった。

<米・経済指標>

○米・消費者物価指数(前月比/前年比)

0.0%/0.8% → 0.2%/1.1%↑

○米・消費者物価指数(コア)(前月比/前年比)

0.1%/2.2% → 0.3%/2.3%↑

○米・ミシガン大学消費者信頼感指数(速報値)

90.4 → 89.8↓

○米・対米証券投資収支

-36.0億ドル → 1039.0億ドル↑

sponserd link

【先週の動向と今後の予想】

先週はじめは、ブレイナード米連邦準備理事会(FRB)理事の講演で、9月に利上げするのかに注目が集まりました。

しかし、月内利上げをめぐる不透明感から12月の利上げが最も有効であることになります。

これにより、9月の利上げは消滅しし、後は12月の利上げに期待することになります。

日本国内では、日銀は異次元緩和の「総括的な検証」をまとめ、大量の国債購入やマイナス金利などの緩和策の効果はあったと評価したうえで、マイナス金利の深掘りを中心に追加緩和を模索していると報道がありました。

来週の日銀金融政策決定会合で、その結果が示されることでしょう。

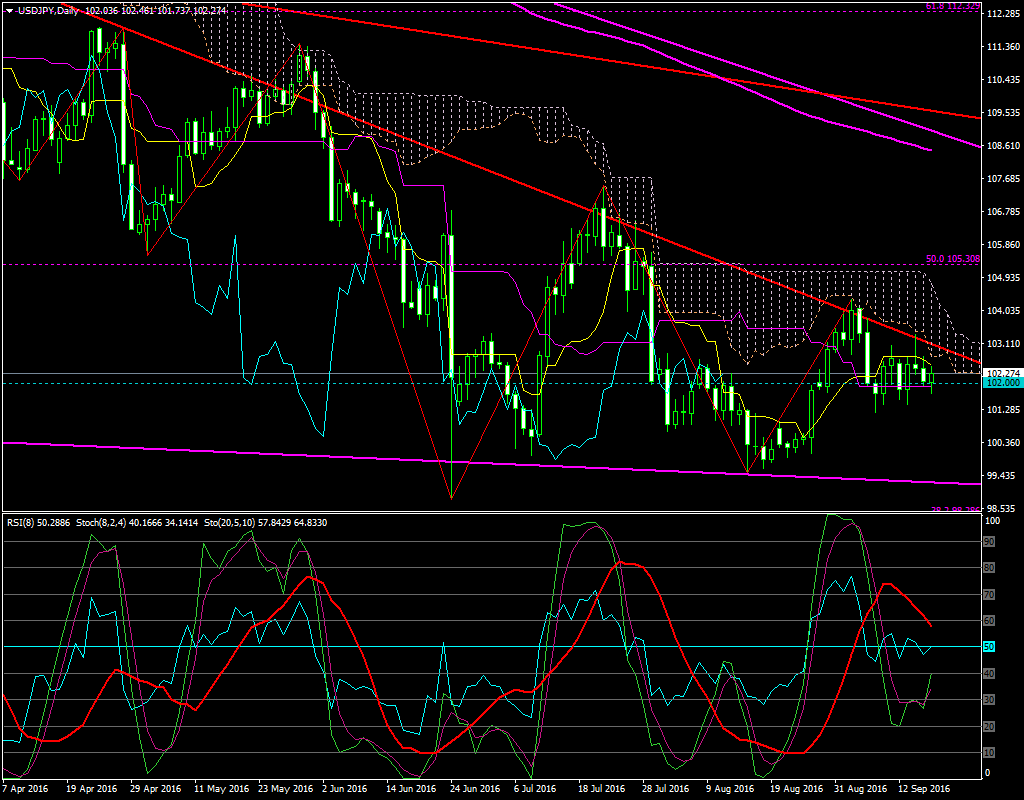

さて、日足チャートをみると、

先週の為替市場、102円を境に方向感のない保ち合い相場の展開となりました。

しかし、かろうじて先週の最安値の101円前半の下値を保っている状況です。

来週の日銀会合の結果次第で、下落ちしていくのか、下降ラインを上に抜けていくのか、はっきりしてくると思われます。

相場が動かなければ、勝負もさせてもらえない状況となっています。

【来週の主な経済指標発表】

・09/20

米・建設許可件数

米・住宅着工件数

・09/22

米FOMC政策金利発表

NZ中銀 政策金利発表

米・新規失業保険申請件数(前週)

・09/20-21

日銀の金融政策決定会合

【ドル円の平均ボラティリティ(日足)】

09/12~09/16

・・102pips

sponserd link