【2018.12.09】先週12/03~12/07のFX値動き

- 2018/12/09

- 為替ニュース

先週アルゼンチン・ブエノスアイレスで行われたG20では、メイ英首相とトランプ米大統領と将来の通商協定を協議したことを明らかにしました。米中貿易摩擦で揺れている米中首脳会談は来年1月を予定しています。

sponserd link

さて先週一週間の動きをみていきましょう。

【2018.12.03】FX市場

ドルほぼ同水準!米中首脳会談が追加関税の見送りで合意で

前週末ニューヨーク市場午後5時時点とほぼ同水準の113円半ば。

米中首脳会談が追加関税の見送りで合意したことを受け、東京市場はリスクオンムード。

円とドルがともに軟化し、クロス円が軒並み高となった。

米供給管理協会(ISM)が発表した11月の製造業景気指数は59.3と前月から1.6ポイント上昇し、予想の57.6を上回った。

通常よりも改善の広がりは依然として見られていない。調査対象である18業種のうち、成長を示したのは前月と同様に13業種にとどまった。

基調的な成長トレンドは向こう数カ月において緩やかに鈍化すると見込まれているが、貿易関連のニュースが改善すれば、鈍化は一時的に緩和される見通し。

貿易戦争が始まって以降、ほとんどの月において貿易戦争が多くの回答者の懸念材料となっており、深刻な労働力不足やサプライチェーンの制約など進行中の問題として捉えられている。

メイ英首相は3日、前週アルゼンチンで開催された20カ国・地域(G20)首脳会議で、将来の通商協定を巡り、トランプ米大統領と協議したことを明らかにした。

<米・経済指標>

〇11月製造業購買担当者景気指数(PMI、改定値)

55.4 → 55.3↓

〇10月建設支出(前月比)

0.0% → -0.1%↓

〇11月ISM製造業景況指数

57.7 → 59.3↑

【2018.12.04】FX市場

ドル大幅下げ!日経平均が500円を超える下げとなったことで

前日ニューヨーク市場午後5時時点に比べてドル安/円高の113円前半。

アジア市場でも米金利の低下が続いたこと、日経平均が500円を超える下げとなったことなどを受けて、一時113.05円と11月26日以来1週間ぶり安値をつけた。

人民元が上昇を主導している。前日は米中貿易戦争の一時的な休戦を受けて、アジア通貨が急伸したが、市場では両国が合意できるのかとの疑問が浮上しており、上昇ペースは鈍っている。

原油価格の上昇も、原油輸入国の通貨を圧迫する要因となっている。

【2018.12.05】FX市場

ドル反発!ドル高/ユーロ安が進行したことで

前日ニューヨーク市場午後5時時点に比べてドル高/円安の113円前半。

きょう5日は仲値にかけて実需のドル買いが散見されたほか、日経平均の下げが前日の米国市場と比べて相対的に小幅なものにとどまったこと、ドル高/ユーロ安が進行したことなどを受け、小じっかりの展開となった。

アジア通貨は総じて下落。米中貿易戦争の一時休戦を受けた楽観ムードが後退する中、米国債利回りの動向を巡り懸念が広がっている。

アジア通貨は今週初めは米中首脳が追加関税の棚上げで合意したことを背景に上昇していたものの、詳細が不明確なことから合意の持続性に懐疑的な見方が広がった。

トランプ米大統領は4日、米政権が効果的な通商取引で中国と合意できなかった場合、中国からの輸入品に「大規模な関税」を課すと警告した。

また、米3年債と5年債の利回り、また2年債と5年債の利回りが逆転したことを巡っても、投資家の警戒感が強まっている。

2年債と10年債の利回り格差は今週、2007年7月以来の水準に縮小。利回り曲線の平坦化は米経済のリセッション(景気後退)入りを示唆するとされている。

週末に米国が中国への追加関税を90日間猶予することで両国が合意すると、世界の株式市場は週明け3日、安堵感から上昇した。一方で、米国債の2年物と10年物の利回り格差は2007年以来の最低水準に縮まり、長短金利が逆転する「逆イールド」に迫っている。

楽観論が消えるスピードの速さは、投資家の行動が「押し目は買い」から「上がれば売り」へと根本的に変わったことを示す極めて明確なサインだ。日々の動きより、大きな構図が注目されるようになった。

<米・経済指標>

〇MBA住宅ローン申請指数(前週比)

5.5% → 2.0%↓

〇米地区連銀経済報告(ベージュブック)

【2018.12.06】FX市場

ドル再び下落!米債券市場の動向を受けて

前日東京市場の午後5時時点とほぼ同水準の113円前半。

一時、4日の安値と同水準となる112.58円まで下落した。きょうはアジア株が全面安で、リスク回避の円高圧力が強まった。

アジア通貨市場では大半が下落。米債券市場の動向を受けて米経済の先行きへの懸念が高まる一方、中国通信機器大手、華為技術(ファーウェイ)の最高財務責任者(CFO)がカナダで逮捕され、リスク市場に混乱が広がっている。

米2年債の利回りが5年債利回りを上回り、米経済のリセッション(景気後退)入りの可能性が懸念され、世界でリスク資産が大きく影響を受けている。

大半のアジア諸国が貿易分野で米国に大きく依存していることから、アジアは米経済減速の影響を受けやすいと述べた。

「貿易戦争を巡る懸念に加え、米イールドカーブの逆転は間違いなくアジア通貨に影響する」との見解を示した。

みずほ銀行の外為ストラテジストは「中国が貿易を巡る米国の要求に応じなければ自身が『関税マン』だとするトランプ米大統領の発言や、華為幹部の逮捕は、米中首脳会談を受けた前向きな見方が後退するとの懸念を強めた」と述べた。

三井住友銀行の高橋精一郎元副頭取が、独立系の資産運用会社を立ち上げた。

高橋氏は、三井住友銀でほぼ一貫して市場部門を歩み、邦銀トップの市場収益を稼ぎ出した立役者だ。東京市場に新たな旋風を巻き起こせるか注目を集めそうだ。

<米・経済指標>

〇11月チャレンジャー人員削減数(前年比)

153.6% → 51.5%↓

〇11月ADP雇用統計(前月比)

22.7万人 → 17.9万人↓

〇7-9月期四半期非農業部門労働生産性・改定値(前期比)

2.2% → 2.3%↑

〇10月貿易収支

-540億ドル → -555億ドル↓

〇前週分新規失業保険申請件数

23.4万件 → 23.1万件↓

〇前週分失業保険継続受給者数

171.0万人 → 163.1万人↓

〇11月サービス部門購買担当者景気指数(PMI、改定値)

54.4 → 54.7↑

〇11月総合購買担当者景気指数(PMI、改定値)

54.4 → 54.7↑

〇11月ISM非製造業景況指数(総合)

60.3 → 60.7↑

〇10月製造業新規受注(前月比)

0.7% → -2.1%↓

【2018.12.07】FX市場

ややドル高!11月非農業部門雇用者数、市場予想のを下回る

ニューヨーク市場午後5時時点に比べてドル高/円安の112円後半。

米雇用統計を控え、短期筋によるポジション調整以外は目立った動きはなかった。

中国の通信機器大手華為技術(ファーウェイ)の孟晩舟・最高財務責任者(CFF)逮捕が米中関係に与える悪影響を警戒する声が多く、米株安リスクも引き続き意識されているため、ドルの反発力は弱かった。

米国株投資家は、足元の原油価格急落に対する警戒感を強めている。

今後企業収益を圧迫する恐れがあるだけでなく、原油安は世界経済の成長の弱さのサインとみなされるからだ。

石油輸出国機構(OPEC)が6日の総会で具体的な減産量の決定を先送りしたことを受け、原油価格は一段と下落。10月初めに1バレル=75ドルだった米WTI先物は、50ドル強にまで軟化している。

ニューヨーク外為市場では、ドルが対ユーロで下落。

11月米雇用統計で非農業部門の雇用者数が市場予想を下回ったことを受け、米経済成長が緩やかになり、米連邦準備理事会(FRB)による利上げが従来想定より早く打ち止めになるとの懸念が広がった。

米労働省が発表した11月の雇用統計は、非農業部門の雇用者数が15万5000人増と前月の23万7000人(改定)から鈍化し、市場予想の20万人増を下回った。

<米・経済指標>

〇11月非農業部門雇用者数変化(前月比)

25.0万人 → 15.5万人↓

〇11月失業率

3.7% → 3.7%→

〇11月平均時給(前月比)

0.2% → 0.2%→

〇11月平均時給(前年同月比)

3.1% → 3.1%→

〇12月ミシガン大学消費者態度指数・速報値

97.5 → 97.5→

〇10月卸売売上高(前月比)

0.2% → -0.2%↓

〇10月卸売在庫(前月比)

0.4% → 0.8%↑

〇10月消費者信用残高(前月比)

109億ドル → 254億ドル↑

(ロイターより)

(外為どっとコムより)

sponserd link

【先週の主な動き】

先週末に開かれたアルゼンチン・ブエノスアイレスG20では、首脳宣言「保守主義と闘う」という文言が削除されました。

メイ英首相とトランプ米大統領は、将来の通商協定を巡り協議したことを明らかにし、米中首脳会談では、追加関税の見送りで合意しています。来年1月に関税に関しての協議が予定されています。

米国で今問題となっているのは、米国債の2年物と10年物の高利回り格差が2007年以来の最低水準に縮まり、長期金利が逆転する「逆イールド」に迫っていると報道されています。

日本でも、日銀が日本国債を買い入れているので、長期国債の高利回りの低下が懸念されています。

中国の通信機器大手華為技術(ファーウェイ)の孟晩舟・最高財務責任者(CFF)逮捕が米中関係に与える悪影響を警戒しています。

OPEC(石油輸出機構)が6日の総会で、減算量の決定を先送りしたことを受けて、原油価格は一段安となっています。

日本では「水道法改正案」が、与党の強行採決で原案通り可決されました。

これで、水道事業が民間で行うことができることになります。

しかし、数の論理で法案を次々に可決させてしまう今の国会は、チェック機能が効かない異常な状況となっています。

私たちの暮らしに欠かせない「水」が、民間に依頼するということは、当然日本企業だけでなく、海外の民間企業も参入してくる可能性もあります。

今お金をもっている、中国企業も参入してくるかも知れません。そうすれば、「安全な水」は損なわれる可能性も出てきます。

政府は、自動車税の1千億円減税案が浮上していますが、裏では距離に応じた課税も検討しているので、国民は減税だけに目を捉われていると、ひどい目にあいます。

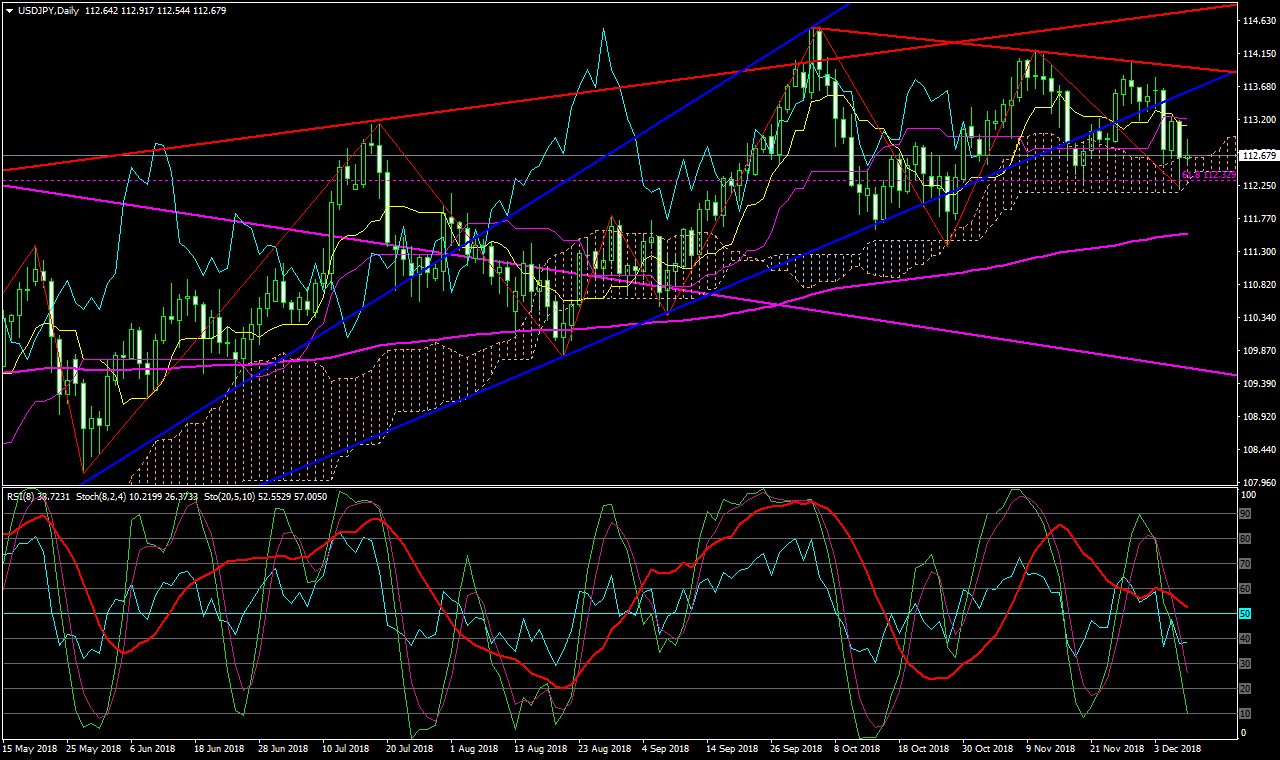

さて、日足チャートをみると、

先週ドルは、一段安となっています。

大きく下落し反発しています。フィボナッチの112円中盤のサポートを割ってくるかが注目されます。

現在投資家心理として、「押し目は買い」→「上がれば売り」へと変換しつつあります。

【来週の主な経済指標発表】

・12/11(火)

22:30 11月卸売物価指数(PPI)(前月比)

22:30 11月卸売物価指数(PPI)(前年同月比)

22:30 11月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前月比)

22:30 11月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前年同月比)

・12/12(水)

21:00 MBA住宅ローン申請指数(前週比)

22:30 11月消費者物価指数(CPI)(前月比)

22:30 11月消費者物価指数(CPI)(前年同月比)

22:30 11月消費者物価指数(CPIコア指数)(前月比)

22:30 11月消費者物価指数(CPIコア指数)(前年同月比)

28:00 11月月次財政収支

・12/13(木)

22:30 11月輸入物価指数(前月比)

22:30 11月輸出物価指数(前月比)

22:30 前週分新規失業保険申請件数

22:30 前週分失業保険継続受給者数

・12/14(金)

22:30 11月小売売上高(前月比)

22:30 11月小売売上高(除自動車)(前月比)

23:15 11月鉱工業生産(前月比)

23:15 11月設備稼働率

23:45 12月製造業購買担当者景気指数(PMI、速報値)

23:45 12月サービス部門購買担当者景気指数(PMI、速報値)

23:45 12月総合購買担当者景気指数(PMI、速報値)

24:00 10月企業在庫(前月比)

【ドル円の平均ボラティリティ(日足)】

12/03~12/07

・・・69pips

sponserd link