【2018.11.04】先週10/29~11/02のFX値動き

- 2018/11/04

- 為替ニュース

先週は独独・メルケル首相率いるキリスト教民主同盟(CDU)が大敗したことを受けて、与党の今後の行き先不透明感となり、メルケル首相の今後の進退にも影響しそうです。

為替ではドル高が進行し、貿易赤字削減を狙うトランプ米大統領の関税政策も帳消しになっています。

sponserd link

さて先週一週間の動きをみていきましょう。

【2018.10.29】FX市場

ドル反発!9月の個人消費支出は前月比0.4%増で

前週ニューヨーク市場午後5時時点とほぼ同水準の111円後半。

海外市場でつけた1カ月半ぶり安値から切り返したものの、不安定な株価動向をにらみ、もみあいが続いた。

米商務省が29日発表した9月の個人消費支出(季節調整済み)は前月比0.4%増と、7カ月連続で増加した。

市場予想と一致した。一方、賃金の伸びが緩慢な中、所得は15カ月ぶりの小幅な伸びにとどまった。現在の個人消費のペースが持続的ではない可能性を示している。

8月の個人消費支出は当初発表の0.3%増から0.5%増へ上方改定された。

個人消費は米経済の3分の2以上を占める。

トランプ政権の1兆5000億ドル規模の減税政策の効果がピークを迎えた兆しが見られる中で、9月は所得と賃金の伸びが鈍化した形だ。

アジア通貨市場では、大半の新興国通貨が対米ドルで横ばい。アナリストによると、市場では米株の下落が新興国市場に波及し通貨への売り圧力が再燃するかどうかを見極めようとしている。

<米・経済指標>

○9月個人消費支出(PCE)(前月比)

0.3% → 0.4%↑

○9月個人所得(前月比)

0.3% → 0.2%↓

○9月個人消費支出(PCEコア・デフレーター、食品・エネルギー除く)(前月比)

0.0% → 0.2%↑

【2018.10.30】FX市場

ドル高113円突破!ドル指数が1年4カ月ぶりの水準に上昇

前日ニューヨーク市場午後5時時点に比べてドル高/円安の112円後半。

前日の米株安にもかかわらず、日経平均が一時400円を超える上昇となったことを受け、円が軟化した。

ニューヨーク外為市場では、米経済が他国をアウトパフォームしていることを示す兆候が一段と強くなったことを受け、ドル指数が1年4カ月ぶりの水準に上昇した。

ウエスタン・ユニオン・ビジネス・ソリューションズ(ワシントン)のシニア市場アナリスト、ジョー・マニンボ氏は「米経済のファンダメンタルズが堅調なことは、米国が通商戦争による影響の回避に向け最も良好なポジションに付けていることを示しており、ドル指数の上昇につながっている」と述べた。

トランプ米大統領は前日、米FOXニュースのインタビューで中国との貿易に関して「素晴らしい取引」ができると述べる一方、取引が不可能なら大規模な関税を発動させる用意もあると警告している。

この日発表の米経済指標では、コンファレンス・ボード(CB)の10月の米消費者信頼感指数が137.9と市場予想の136.0を上回り、2000年9月以来の高水準となった。

労働市場が堅調となっていることが主な押し上げ要因となっており、短期的に力強い経済成長が続く可能性があることが示された。

前週発表の第3・四半期国内総生産(GDP)速報値は年率換算で前期比3.5%増となり、予想を上回っている。

<米・経済指標>

○8月ケース・シラー米住宅価格指数

213.76 → 213.72↓

○8月ケース・シラー米住宅価格指数(前年同月比)

5.9% → 5.5%↓

○10月消費者信頼感指数(コンファレンス・ボード)

138.4 → 137.9↑

【2018.10.31】FX市場

ドル高値から失速!日銀・消費者物価の見通しを下方修正へ

前日ニューヨーク市場午後5時時点に比べてややドル高/円安の113円前半。

一時113.34円と今月9日以来3週間ぶり高値を更新した。アジア株がほぼ全面高となったことで、円が弱含んだ。

ニューヨーク外為市場は、米経済の底堅さが続いているとの見方を背景に、ドルが主要通貨バスケットに対して1年4カ月ぶりの高値を更新した。

主要6通貨バスケットに対するドル指数.DXYは0.08%上昇して97.09と、昨年6月以来の高値を付けた。

米連邦準備理事会(FRB)は9月に今年3度目の利上げを行い、12月も追加実施が予想されている。

シリコンバレー銀行のトレーダーは、過去2年間かなり良好だった米国と、他地域の間に若干の格差が存在するようだと分析。貿易摩擦が関係している可能性も指摘する。投資家らは、米国が相手国よりうまく貿易戦争を乗り切るとみている。

日本銀行は31日、消費者物価の見通しを7月に続き一段と下方修正した上で、さらに下振れリスクの方が大きいとの判断を示した。日銀が目標としている2%の達成がさらに遠のいた。

同日の金融政策決定会合では、現行金融政策をすべて据え置いた。

同日公表した経済・物価情勢の展望(展望リポート)で日銀は、消費者物価(除く生鮮食品、コアCPI)の前年比上昇率見通し(政策委員の中央値)を2018年度から20年度まですべて下方修正した。18年度が0.9%(前回7月は1.1%)、消費増税の影響を除く19年度は1.4%(同1.5%)、20年度が1.5%(同1.6%)。実質国内総生産(GDP)成長率はおおむね不変とした。

日銀は31日の会合で、誘導目標である長期金利(10年物国債金利)は「0%程度」、短期金利(日銀当座預金の一部に適用する政策金利)は「マイナス0.1%」に据え置いた。

長期金利の変動を認める方針にも変更はない。「当分の間、現在の極めて低い長短金利の水準を維持する」としたフォワードガイダンス(政策金利の指針)や長期国債買い入れ(保有残高の年間増加額)のめどである「約80兆円」も維持した。

英国のラーブ欧州連合(EU)離脱担当相は31日、EU離脱交渉について、合意が確実に視野に入り、11月後半までにまとまる可能性があるとの見通しを議会への書簡で示した。

ラーブ氏は、英議会のEU離脱委員会に宛てた24日付の書簡で、大部分の課題は解決済みだが、北アイルランドの問題はまだ残っているとし、合意時期について「現時点では11月21日が適当だと見込んでいる」と説明した。

<米・経済指標>

○BA住宅ローン申請指数(前週比)

4.9% → -2.5%↓

○10月ADP雇用統計(前月比)

23.0万人 → 22.7万人↓

○7-9月期四半期雇用コスト指数(前期比)

0.6% → 0.8%↑

○10月シカゴ購買部協会景気指数

60.4 → 58.4↓

【2018.11.01】FX市場

ドル安!日経平均の下げ幅拡大を受け

前日ニューヨーク市場午後5時時点より小安い112円後半。

ドルは日経平均の下げ幅拡大を受け一時112.72円まで下落したが、英ポンド/円を中心にクロス円が持ち直したことで、底堅さを維持し、112.96円まで上値を伸ばした。

ニューヨーク連銀が公表した週間データによると、米連邦準備理事会(FRB)が通貨スワップ協定に基づき外国中銀に供給した資金は8000万ドルだった。

FRBはカナダ銀行、イングランド銀行、ECB、スイス国立銀行および日銀とスワップ協定を締結している。

全額が欧州中央銀行(ECB)向けで、期間7日、金利2.7%。

イングランド銀行(英中央銀行)は1日の金融政策委員会(MPC)で、政策金利を0.75%で据え置くことを全会一致で決定した。

欧州連合(EU)離脱が円滑に行われれば利上げペースは将来的に速まる可能性があるとしながらも、来年3月の離脱が「破壊的」なものとなった場合はこうした予測はすべて打ち消されると警告した。

中銀は8月に金融危機後2回目となる利上げを決定している。

中銀は、ここ数カ月、消費支出は予想以上に活発な一方で、企業は離脱後のEUとの関係が不透明で投資を控えていると指摘。「ブレグジット(英国のEU離脱)をめぐる不確実性が最近強まり、企業の投資は当面抑えられる可能性が大きい」とした。

<米・経済指標>

○10月チャレンジャー人員削減数(前年比)

70.9% → 153.6%↑

○7-9月期四半期非農業部門労働生産性・速報値(前期比)

2.9% → 2.2%↓

○7-9月期四半期単位労働コスト・速報値(前期比年率)

-1.0% → 1.2%↑

○前週分新規失業保険申請件数

21.5万件 → 21.4万件↓

○10月製造業購買担当者景気指数(PMI、改定値)

55.9 → 55.7↓

○9月建設支出(前月比)

0.1% → 0.0%↓

○10月ISM製造業景況指数

59.8 → 57.7↓

【2018.11.02】FX市場

ドル再び上昇!米中首脳が貿易を巡る対立の解消について楽観的な姿勢で

前日ニューヨーク市場午後5時時点に比べてドル高/円安の112円後半。

朝方の取引では、米アップルが10―12月期の売上高について慎重な見通しを示したことで米株先物が反落し、ドルも連れ安となった。午後に入ると、トランプ米大統領が中国との貿易合意の草案作成を当局者に指示するとの報道が伝わり、米中貿易戦争の沈静化期待が広がり、ドルは113.10円まで上昇した。

欧州中央銀行(ECB)理事会メンバーのレーン・フィンランド中銀総裁は2日、ECBは必要なら貸出条件付き長期資金供給オペ(TLTRO)を含めあらゆる政策手段を活用するとの認識を示した。

同氏はTLTRO再実施の可能性について「必要ならわれわれは利用可能なすべての手段を検討するだろう」と述べた。

ドラギECB総裁とビルロワドガロー仏中銀総裁は前週、新たなTLTROは将来的に検討され得る選択肢の一つと指摘している。

アジア通貨市場は大半が上昇。

米中首脳が貿易を巡る対立の解消について楽観的な姿勢を示し、緊張が緩和するとの期待が広がっている。

ブルームバーグは、トランプ米大統領が20カ国・地域(G20)首脳会議に合わせて中国の習近平国家主席と貿易に関する合意をまとめることを目指しており、合意条件について草案を作成するよう米当局者らに指示したと報道。これを受けて地合いはさらに改善した。

韓国の電子製品輸出は米中と密接に結びついていることから、米中貿易を巡る緊張の緩和は韓国経済にとって良い兆候となる。

<米・経済指標>

○9月貿易収支

-532億ドル → -540億ドル↓

○10月非農業部門雇用者数変化(前月比)

13.4万人 → 25.0万人↑

○10月失業率

3.7% → 3.7%→

○10月平均時給(前月比)

0.3% → 0.2%↓

○10月平均時給(前年同月比)

2.8% → 3.1%↑

○9月製造業新規受注(前月比)

2.3% → 0.7%↓

(ロイターより)

(外為どっとコムより)

(Yahoo!ニュース)

sponserd link

【先週の主な動き】

先週は米国株が上昇を受けて、為替も上昇する展開となり、ドルが主要通貨バスケットに対して1年4カ月ぶりの高値を更新しています。

米連邦準備理事会(FRB)は9月に今年3度目の利上げを行い、12月も追加実施が予想されています。

米中貿易問題については、トランプ米大統領は、米FOXニュースのインタビューで中国との貿易に関して「素晴らしい取引」ができると述べ、米中貿易関係は、問題回避に向いているようです。

英国のラーブ欧州連合(EU)離脱に関しては、11月後半までにまとまる可能性があるとの見通しとしていますが、大部分の課題は解決済みだが、北アイルランドの問題はまだ残っているとしています。

日本銀行は31日、消費者物価の見通しを7月に続き一段と下方修正し、さらに下振れリスクの方が大きいとの判断し、日銀が目標としている2%達成がさらに遠のいています。

来年10月の消費税10%アップでは、一時的に物価指数は上昇するものの、消費者は落ち込むとみています。

最近政府の出している、統計データの誤りが目立っています。

統計のデータ改ざんや隠ぺいは、あってならないことです。

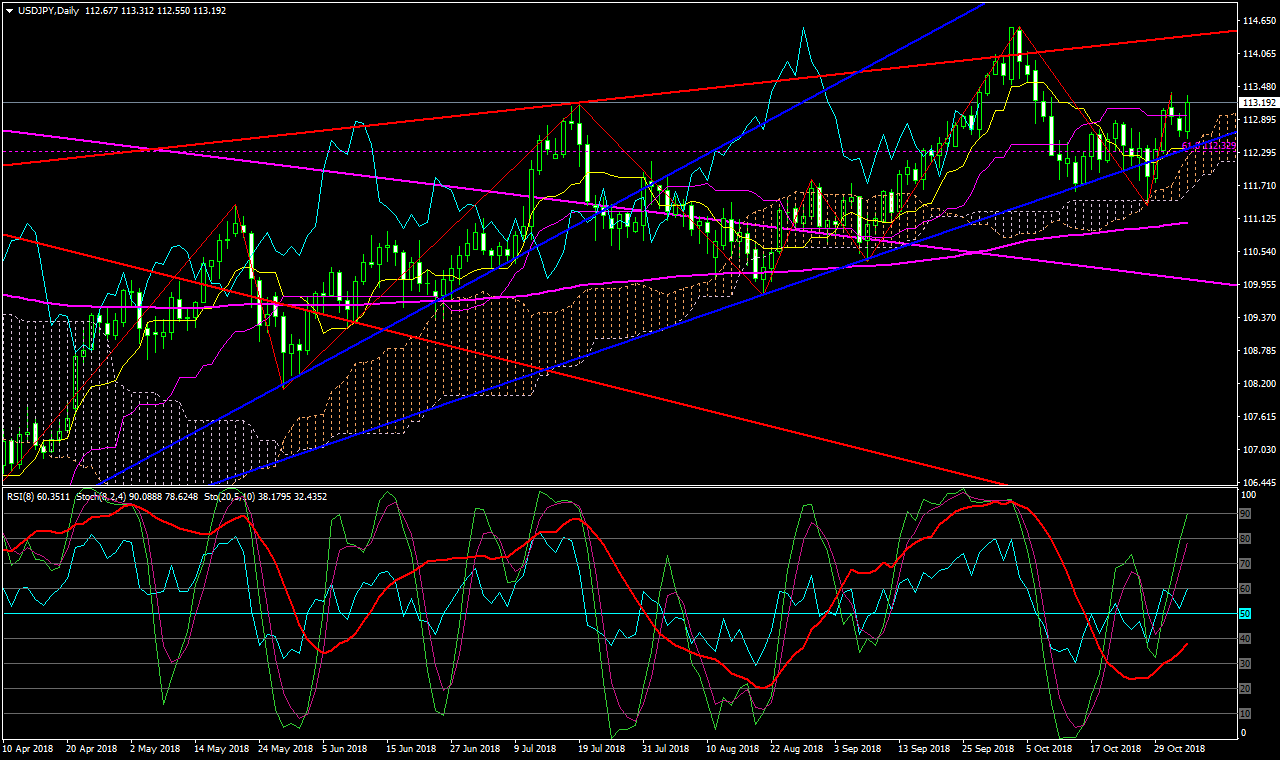

さて、日足チャートをみると、

先週は米株価上昇を受けて、為替も反発し上昇しています。

2回のボトムを形成し、上昇に転じています。このまま高値の更新があるのか、見極めが必要です。

直近高値を超えられずに失速する可能性もあります。

【来週の主な経済指標発表】

・11/5(月)

23:45 10月サービス部門購買担当者景気指数(PMI、改定値)

23:45 10月総合購買担当者景気指数(PMI、改定値)

24:00 10月ISM非製造業景況指数(総合)

・11/7(水)

21:00 MBA住宅ローン申請指数(前週比)

29:00 9月消費者信用残高(前月比)

・11/8(木)

22:30 前週分新規失業保険申請件数

28:00 米連邦公開市場委員会(FOMC)、終了後政策金利発表

・11/9(金)

22:30 10月卸売物価指数(PPI)(前月比)

22:30 10月卸売物価指数(PPI)(前年同月比)

22:30 10月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前月比)

22:30 10月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前年同月比)

24:00 11月ミシガン大学消費者態度指数・速報値

24:00 9月卸売売上高(前月比)

24:00 9月卸売在庫(前月比)

【ドル円の平均ボラティリティ(日足)】

10/29~11/02

・・・66pips

sponserd link