【2018.07.29】先週07/23~07/27のFX値動き

- 2018/07/29

- 為替ニュース

先週は、引き続きトランプ米大統領のドル高懸念を表明したことや、貿易摩擦問題が話題となっています。ドル高から先週はどう為替が展開したのか、先週は欧州の動きにも注目が集まっています。

sponserd link

さて先週一週間の動きをみていきましょう。

【2018.07.23】FX市場

ドル安で反応!トランプ氏が強い通貨の影響に不満を表明したことで

前週ニューヨーク市場午後5時時点に比べてドル安/円高の110円後半。

一時110.75円まで売られ、7月9日以来2週間ぶり安値をつけた。トランプ米大統領のドル高懸念発言や、日銀の政策変更に関する思惑などが手掛かりとなっている。

ニューヨーク外為市場は、ドルが上昇した。

トランプ米大統領の批判にもかかわらず、米連邦準備理事会(FRB)が利上げを続けるとの見方を背景に、国債利回りが上昇し、追い風となった。

より長期の国債利回りと比べ、ドルの上げが比較的小幅にとどまった。トランプ氏が先週、強い通貨の影響に不満を表明したことを巡る懸念を反映したとみられている。

主要6通貨バスケットに対するドル指数は0.22%高。

ドルは対ユーロで0.24%高の1.169ドル。

日銀が大型金融刺激策の縮小に向けた動きを討議中と伝わり、安全資産とされる円が買われ上昇した。

ただ、具体的な措置を見極める動きが広がり、日本の10年債利回りが半年ぶり高水準を記録したものの、円の上げは緩やかだった。

<米・経済指標>

〇6月中古住宅販売件数(年率換算件数)

543万件 → 538万件↓

〇6月中古住宅販売件数(前月比)

-0.4% → -0.6%↓

【2018.07.24】FX市場

ドル安もみあい!ユーロ圏総合予想を下回った影響で

前日ニューヨーク市場午後5時時点に比べてドル安/円高の111円前半。

前日につけた2週間ぶり安値から切り返した水準でもみあいとなった。

ニューヨーク外為市場では、予想を下回るユーロ圏指標を受け、ユーロ/ドルが一時の上げから値を削る展開となった。

7月のユーロ圏総合PMI速報値は54.3と、前月の54.9から低下し、市場予想の54.8を下回った。米国との貿易戦争や世界景気減速を巡る懸念が影を落とした。

ただ依然として景況判断の分かれ目となる50を超えている。

コモンウエルスFX(ワシントン)の首席市場アナリスト、オマー・エジナー氏は「ユーロ圏PMIは欧州中央銀行(ECB)の将来的な利上げ時期を早めるものではないものの、かといって遅らせるものでもない」と述べた。

市場では、米連邦準備理事会(FRB)が年内あと2回の利上げを行う一方、ECBは来年後半まで利上げを見送るとの見方が多くなっている。

国際通貨基金(IMF)は24日、ドルが過大評価される一方、人民元は基礎的条件に沿っているとの認識を示した。

年次の「対外部門の安定性に関する報告書」で見解を明らかにした。世界の経常収支の約半分が過剰で、成長リスクや貿易摩擦に拍車をかけているとも指摘。

経常赤字・黒字が先進国により集中していると分析した。

報告書は、指標やIMFスタッフ予想(6月22日時点)に基づき取りまとめた。

中国の経常黒字は昨年やや増えて、国内総生産(GDP)比1.7%に達したとみられ、過剰収支国の1つと指摘した。

ドイツや韓国、オランダ、スウェーデン、シンガポールなども過剰黒字国とした。

一方、米国や英国、トルコ、アルゼンチンなどは過剰赤字国とした。

ドルについては、中期の基礎的条件が正当化する水準と比べ8─16%過大評価されたとの推計を示した。

<米・経済指標>

〇5月住宅価格指数(前月比)

0.1% → 0.2%↑

〇7月製造業購買担当者景気指数(PMI、速報値)

55.4 → 55.5↑

〇7月サービス部門購買担当者景気指数(PMI、速報値)

56.5 → 56.2↓

〇7月総合購買担当者景気指数(PMI、速報値)

56.2 → 55.9↓

〇7月リッチモンド連銀製造業指数

20 → 20→

【2018.07.25】FX市場

ドルもみあい!トランプ米大統領がEUに対し貿易戦争譲歩に向けて

前日ニューヨーク市場午後5時時点より小高い111円前半。

日中は狭いレンジ内でもみあいが続いた。

ニューヨーク外為市場では、トランプ米大統領が欧州連合(EU)の執行機関である欧州委員会のユンケル委員長との会談で貿易戦争の回避に向け譲歩を引き出したと報じられたことを受け、ドルが対ユーロで下落した。

ユーロ/ドルは0.45%高の1.1737ドル。ドル/円は0.21%安の110.95円。

予想を下回るユーロ圏指標を受け、ユーロ/ドルが一時の上げから値を削る展開となった。

7月のユーロ圏総合PMI速報値は54.3と、前月の54.9から低下し、市場予想の54.8を下回った。

米国との貿易戦争や世界景気減速を巡る懸念が影を落とした。

ただ依然として景況判断の分かれ目となる50を超えている。

コモンウエルスFX(ワシントン)の首席市場アナリスト、オマー・エジナー氏は「ユーロ圏PMIは欧州中央銀行(ECB)の将来的な利上げ時期を早めるものではないものの、かといって遅らせるものでもない」と述べた。

市場では、米連邦準備理事会(FRB)が年内あと2回の利上げを行う一方、ECBは来年後半まで利上げを見送るとの見方が多くなっている。

<米・経済指標>

〇MBA住宅ローン申請指数(前週比)

-2.5% → -0.2%↑

〇6月新築住宅販売件数(年率換算件数)

68.9万件 → 63.1万件↓

〇6月新築住宅販売件数(前月比)

6.7% → -5.3%↓

【2018.07.26】FX市場

ドルやや反発上昇!米貿易障壁の撤廃に向けて取り組むことで合意

前日ニューヨーク市場午後5時時点に比べてドル安/円高の110円後半。

アジア株が全般にさえないなか、来週30、31日に開催される日銀の金融政策決定会合を巡って緩和政策の修正観測が出ていることや、日本国債の10年期債利回りが1年ぶりに0.1%まで上昇したことなどが、円の買い戻しを誘った。

ニューヨーク外為市場では、ユーロが1カ月ぶりの大幅な下げを記録。欧州中央銀行(ECB)がこの日開催した理事会で、債券買い入れプログラムを年内に終了する方針を再表明し、金利が「2019年夏」まで現行の過去最低水準にとどまるとの見通しを維持したことを受けた動き。

ポンドも売られた。欧州連合(EU)離脱後の関税同盟を巡る英国の提案の主要項目をEUが拒否したことが注目された。

ドラギECB総裁は理事会後の記者会見で、ユーロ圏域内のインフレ率がECBの目標である2%に向かい上昇することに自信を示しつつも、関税や貿易障壁が成長を阻害する恐れがあるとの認識を示した。

マニュライフ・アセット・マネジメントのシニア投資アナリスト、チャック・トメス氏は「ドラギ総裁がハト派的なアプローチを取っていることは明らか」とし、「現在の状況を注視しており、貿易問題を懸念している」と述べた。

貿易問題を巡っては、トランプ米大統領が前日、EUのユンケル欧州委員長と会談し、自動車を除く工業製品に対する貿易障壁の撤廃に向けて取り組むことで合意。

交渉を進める間は自動車関税の発動を控えることも示唆した。ただ、貿易を巡る懸念はなお根強いとアナリストは指摘する。

<米・経済指標>

〇前週分新規失業保険申請件数

20.7万件 → 21.7万件↑

〇6月耐久財受注(前月比)

-0.6% → 1.0%↑

〇6月耐久財受注・輸送用機器除く(前月比)

-0.3% → 0.4%↑

【2018.07.27】FX市場

ドルが小幅下落!米・GDP発表を控え小幅な動き

前日ニューヨーク市場午後5時時点に比べてドル安/円高の111円前半。

午後2時に通告された固定利回り方式の国債買入オペ(指し値オペ)をきっかけに円相場が弱含んだものの、今夜の米国の第2・四半期国内総生産(GDP)発表を控え、腰の据わったドル買い/円売りは手控えられた。

ドルが主要通貨に対して小幅に下落した。第2・四半期の米国内総生産(GDP)速報値は約4年ぶりの高水準となったものの、貿易摩擦が今年後半のマイナス要因になるとの不安を払拭しきれない内容だった。

米商務省が発表した第2・四半期GDPは、年率換算で前期比4.1%増で市場予想と一致。第1・四半期は当初発表の2.0%増から2.2%増へ上方改定された。

主要6通貨に対するドル指数は0.09%安の94.662。週間では0.2%上昇。

ユーロ/ドルは0.14%高の1.16595ドル。

ドル/円は0.2%安の111.00円。

ユーロは前日、欧州中央銀行(ECB)が理事会後に、来年夏まで金利を現行の過去最低水準に維持する方針などを示したことから、0.7%余り下落していた。

円はユーロやドルに対して堅調。日銀は30─31日に開く金融政策決定会合で、金融緩和策の持続可能性を高める方策を議論する可能性があるという。

米中貿易摩擦の影響で、人民元は13カ月ぶり安値となる1ドル=6.8369元に下落した。

<米・経済指標>

〇4-6月期四半期実質国内総生産(GDP、速報値)(前期比年率)

2.0% → 4.1%↑

〇7月ミシガン大学消費者態度指数・確報値

97.1 → 97.9↑

sponserd link

【先週の主な動き】

先週は、引き続き貿易摩擦問題が取り上げられた一週間となっています。またトランプ米大統領のドル高懸念で、ドルが下落する展開となりました。

ここで、ユーロ圏総合の7月PMI速報値が発表され、54.3と、前月の54.9から低下し、市場予想の54.8を下回る結果となり、ユーロ/ドルが一時大きく下落する場面もありました。

日銀の金融政策決定会合が開かれ、金融緩和の修正観測より、日本国債の10年債高利回りが1年ぶり0.1%まで上昇したことを受けて、円買いとなっています。

国債通貨基金(IMF)は、中国の経常黒字は昨年やや増えて、国内総生産(GDP)比1.7%に達したとみられ、過剰収支国の1つと指摘。ドイツや韓国、オランダ、スウェーデン、シンガポールなども過剰黒字国としています。

一方、米国や英国、トルコ、アルゼンチンなどは過剰赤字国という報告されています。

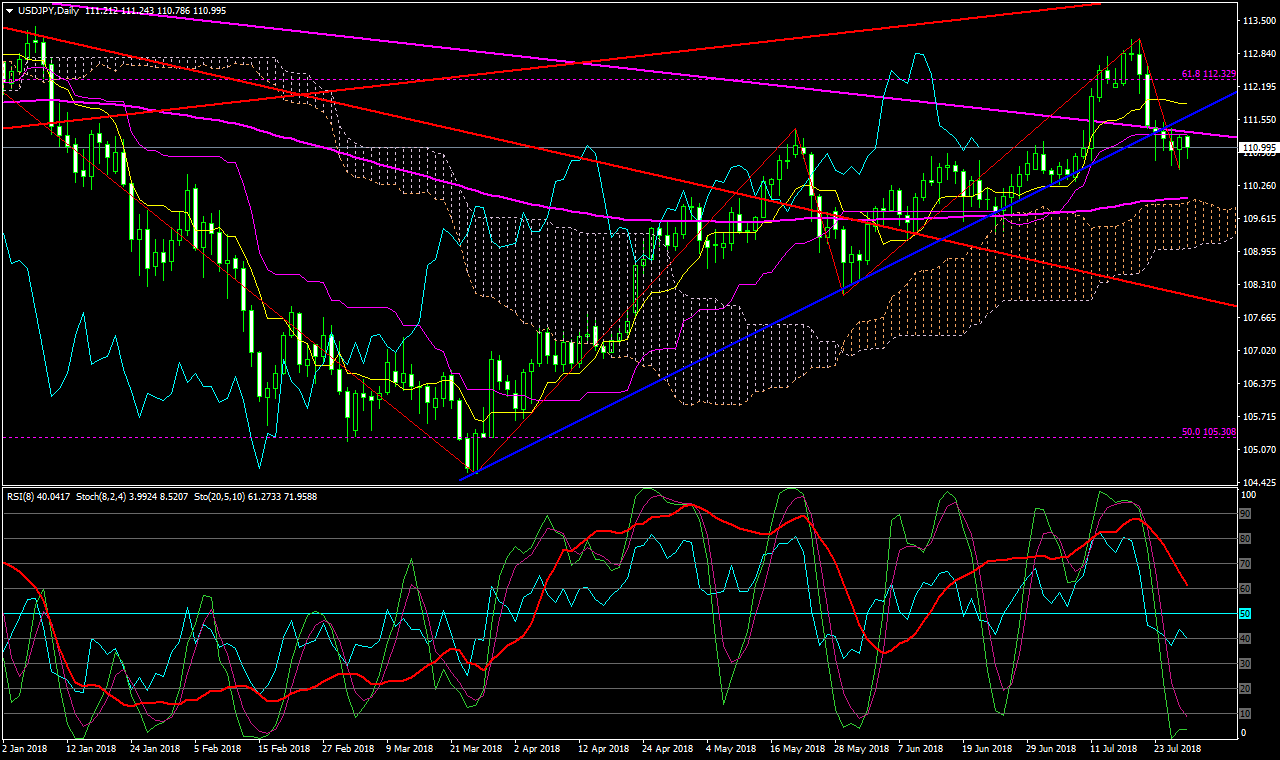

さて、日足チャートをみると、

先週は3月の105円前半の安値より引いたサポートラインをやや下回り、現在は110円後半から111円前半で、もみ合い状態となっています。

トランプ米大統領のドル高懸念や貿易問題による、ドル下落を誘っているものと思われます。

大きく下落することがなければ、また上昇していくものと思われます。

【来週の主な経済指標発表】

・7/30(月)

23:00 6月住宅販売保留指数(前月比)

・7/31(火)

米連邦公開市場委員会(FOMC)1日目

21:30 4-6月期四半期雇用コスト指数(前期比)

21:30 6月個人消費支出(PCE)(前月比)

21:30 6月個人所得(前月比)

21:30 6月個人消費支出(PCEコア・デフレーター、食品・エネルギー除く)(前月比)

22:00 5月ケース・シラー米住宅価格指数

22:00 5月ケース・シラー米住宅価格指数(前年同月比)

22:45 7月シカゴ購買部協会景気指数

23:00 7月消費者信頼感指数(コンファレンス・ボード)

・8/1(水)

20:00 MBA住宅ローン申請指数(前週比)

21:15 7月ADP雇用統計(前月比)

22:45 7月製造業購買担当者景気指数(PMI、改定値)

23:00 6月建設支出(前月比)

23:00 7月ISM製造業景況指数

27:00 米連邦公開市場委員会(FOMC)、終了後政策金利発表

・8/2(木)

20:30 7月チャレンジャー人員削減数(前年比)

21:30 前週分新規失業保険申請件数

23:00 6月製造業新規受注(前月比)

・8/3(金)

21:30 6月貿易収支

21:30 7月非農業部門雇用者数変化(前月比)

21:30 7月失業率

21:30 7月平均時給(前月比)

21:30 7月平均時給(前年比)

22:45 7月サービス部門購買担当者景気指数(PMI、改定値)

22:45 7月総合購買担当者景気指数(PMI、改定値)

23:00 7月ISM非製造業景況指数(総合)

【ドル円の平均ボラティリティ(日足)】

07/23~07/27

・・・64pips

sponserd link