【2018.04.22】先週04/16~04/20のFX値動き

- 2018/04/22

- 為替ニュース

先週はシリアのアサド政権が化学兵器使用を巡って、米主導でで軍事攻撃が実施された。それによる為替に大きく変化があったのか注目されます。

また日米首脳会談が行われ、貿易について米国との交渉が行われました。

sponserd link

さて先週一週間の動きをみていきましょう。

【2018.04.16】FX市場

ドルが幅広い通貨で下落!米国主導でシリア攻撃を受けて

前週ニューヨーク市場午後5時時点に比べてややドル安/円高の107円前半。

英米仏軍のシリア攻撃でも市場に大きな動揺はみられず、ドルは107円前半から半ばの狭いレンジ内を上下する展開となった。

ニューヨーク外為市場では、ドルが幅広い通貨に対して下落した。米国主導でシリア政権に対する軍事攻撃が実施されたものの、紛争のエスカレーションに発展することはないとの観測から、安全資産としてのドルの持ち高を減らす動きが出た。

トランプ米大統領は13日、シリアのアサド政権の化学兵器関連施設を標的とした精密攻撃を指示し、米英仏軍は共同で14日未明にシリアを攻撃。

マティス米国防長官はこれについてアサド政権に化学兵器を再び使用させないための「1度限りの攻撃だ」と言明しているほか、現時点では3カ国ともこれ以上の攻撃はないとの立場を示している。

ウエルズ・ファーゴ証券(コネチカット州)の外為ストラテジスト、エリック・ビロリア氏は「軍事行動は当初の予想よりも限定的である可能性があり、このことが市場心理の下支えとなった」としている。

主要6通貨に対するドル指数は0.39%低下の89.452。 同指数は前週は89.355と、2週間ぶり低水準を付けていた。

商務省が朝方日発表した3月の小売売上高は前月比0.6%増と、4カ月ぶりにプラスに転じ、市場予想の0.4%増も上回った。ただドルの押し上げ要因にはならなかった。

このほか財務省が前週13日に公表した半期に一度の為替報告書で、為替操作国に認定された主要貿易相手国はなかったことなどを明らかにしたものの、為替相場に大きな影響は出なかった。

英ポンドは上昇。5月の利上げ観測の高まりにつながる経済指標に注目が集まるなか、1月以来初めて1.43ドルを上回った。

<米・経済指標>

〇(米) 3月小売売上高 (前月比)

-0.1% → +0.6%↑

〇(米) 3月小売売上高 (前月比:除自動車)

+0.2% → +0.2%→

〇(米) 4月NY連銀製造業景況指数

22.50 → 15.80↓

〇(米) 2月企業在庫 (前月比)

+0.6% → +0.6%→

〇(米) 4月NAHB住宅市場指数

70 → 69↓

〇(米) 2月対米証券投資

+621億USD → — +490億↓

【2018.04.17】FX市場

ドル狭いレンジで下落!米中の通商摩擦を巡り慎重

前日ニューヨーク市場午後5時時点に比べてドル安/円高の107円付近。

日米首脳会談を控え、日中は上下19銭の狭いレンジ内で小動きが続いた。

夕方に入りドルは一時106.88円まで下落。日米首脳会談後の円高進行を警戒する形で、短期筋は「円の売り仕掛けを手控える動きが顕著」(トレーダー)という。

ニューヨーク外為市場では、ユーロと英ポンドが下落したことでドルがやや上向いた。ただ中東情勢の緊張のほか、米中の通商摩擦を巡りドルに対する慎重な見方は払拭(ふっしょく)されていない。

朝方発表の米経済指標では、3月の住宅着工件数が年率換算で前月比1.9%増の131万9000戸と市場予想を上回ったほか、3月の鉱工業生産は0.5%増加し、伸びは市場予想の0.4%を上回った。

テンパス・コンサルティング(ワシントン)のシニア外為トレーダー、フアン・ペレス氏は「景気減速を示唆したこれまでの低調な指標は、予想より良好だった鉱工業生産と住宅着工で相殺されたもようだ」と指摘。

「ここ数週間に発表された経済指標は強弱混交だったが、予想を上回る経済指標がようやく出てきたことでドルは恩恵を受けている」と述べた。

トランプ米大統領は前日、「米国が利上げを継続する中、ロシアと中国は通貨切り下げゲームに興じている。

これは容認できない!」とツイッターに投稿。市場ではトランプ氏の発言は相場の軟化を容認するものと受け止められたことで、この日の朝方の取引でドル指数は3週間ぶりの安値に下落した。

<米・経済指標>

〇(米) 3月住宅着工件数

123.6万件 → 131.9万件↑

〇(米) 3月建設許可件数

129.8万件 → 135.4万件↑

〇(米) 3月鉱工業生産 (前月比)

+1.1% → +0.5%↓

〇(米) 3月設備稼働率

78.1% → 78.0%↓

【2018.04.18】FX市場

ドル上昇!シリア攻撃を巡る懸念が後退

前日ニューヨーク市場午後5時時点に比べてドル高/円安の107円前半。

日経平均の上げ幅拡大に連れ高となった。一方、日米首脳会談が2日目を残しているほか、シリア情勢など別のリスクオフ要因もあり、円高方向への警戒も根強い。

終盤のニューヨーク外為市場では、ドルが主要通貨に対して小幅に上昇。米債券利回り上昇や、経済成長が続く兆しを受けて米連邦準備理事会(FRB)がさらなる利上げを行うとの見方が広まったことが背景。

米中の貿易戦争や米国などのシリア攻撃を巡る懸念が後退したこともドルをサポートした。

米連邦準備理事会(FRB)は18日に公表した地区連銀経済報告(ベージュ・ブック)で、「堅調」な企業の借り入れ、消費支出の増加、労働市場の引き締まりを踏まえると米経済は引き続き成長軌道に乗っているとの認識を示した。

アムンディ・パイオニア・インベストメンツ(ボストン)の外為戦略部門責任者、パレシュ・ウパジャヤ氏は、相場が2月以来極めて安定したレンジにあるとした上で、「この狭いレンジにドルをとどめる相反する要因がある」との見方を示した。

主要6通貨に対するドル指数は0.12%高の89.626。同指数は2月半ば以来、88.253─90.932の間で動いている。

FRBが3月に示した最新のドットチャート(=今後の政策金利の推移を点で示したグラフ)では、2020年時点で適切とみられる政策金利水準が中央値で3.4%と、前回12月時点の3.1%から上昇したが、ダドリー総裁は自身も見通し引き上げに加担したと指摘。

また自身が推測する中立金利水準も3%程度に上げたとし、金融政策は「今後数年間、やや抑制的になる必要がある」と語った。

その上で、インフレ率が2%目標を下回る水準にとどまっていることを踏まえ、緩やかな利上げを支持する姿勢をあらためて表明。

「段階的な利上げ軌道が引き続き適切となる。失業率が低いとはいえ、インフレ率は2%目標を依然下回っており、一段と積極的な引き締めの論拠に説得力があるとはおもえない」とした。その一方で、FRBは長居をせず、金利を中立水準に上げ続けるべきとも述べた。

【2018.04.19】FX市場

ドルやや上昇!FRBが利上げを継続するとの観測が押し上げ要因

前日ニューヨーク市場午後5時時点より小高い107円前半。

日米首脳会談でトランプ氏から為替相場に関する不規則発言がなかった安心感からドルがジリジリと買い進まれたものの、今後の展開には不透明感も残るため、上値追いは至らず、小幅なドル高にとどまった。夕刻に入ると、ドル/円の上値はさらに重くなった。

ニューヨーク外為市場では、ドルが主要通貨に対し上昇した。

米国債利回りの上昇のほか、連邦準備理事会(FRB)が利上げを継続するとの観測が押し上げ要因となっている。一方、英ポンドは英中銀総裁のハト派的な発言を受け、対ドルで約2週間ぶりの安値を更新した。

主要6通貨に対するドル指数は0.28%上昇の89.877。一時は1週間ぶりの高水準を付けた。

米経済はエンジン全開とはなっていないものの、安定的な成長軌道から外れてはおらず、FRBは現在のペースで利上げを継続するとみられている。

<米・経済指標>

〇(米) 新規失業保険申請件数

23.3万件 → 23.2万件↓

〇(米) 4月フィラデルフィア連銀製造業指数

22.3 → 23.2↑

【2018.04.20】FX市場

ドル指数2週間ぶり高値!FRB一段の利上げ実施との見方で

前日ニューヨーク市場午後5時時点に比べてドル高/円安の107円半ば。

実需のドル買いやユーロ/円の上昇などに歩調を合わせ、底堅い展開となった。

米国債利回りの上昇を背景にドル指数が2週間ぶりの水準に上昇した。

一方、英ポンドは前日の英中銀総裁のハト派的な発言が影響し引き続き軟調となった。

今週は米連邦準備理事会(FRB)当局者から、米経済が安定的に成長していることを根拠に、年内は一段の利上げが実施されるとの見方の示唆が相次いだ。

一方、欧州中央銀行(ECB)総裁、およびイングランド銀行(英中央銀行)総裁は、経済指標が思わしくないことで利上げは急がないとの姿勢を示唆した。

主要6通貨に対するドル指数は一時約2週間ぶりの高水準となる90.477に上昇。

終盤の取引では0.4%上昇の90.314となっている。

sponserd link

【先週の主な動き】

先週は、米国主導でシリア政権に対する軍事攻撃が実施されたものの、ドルは安定した動きとなっています。

米国はアサド政権に対して化学兵器を使用させないための「1度限りの攻撃」だとして、けん制した狙いということになり、リスクは高まりませんでした。

その他、日米首脳会談が2日間行われましたが、日本に対して関税撤廃については無理そうです。その代わり北朝鮮の拉致問題を取り上げてきています。

米国中心で首脳会談は進んでいますが、日本は対外的な交渉が苦手で、相手国に対して思うがままといった感じでしょうか。

日本はどうしたいのかを明確にして、それに対して外交で切り札をもって、望んでもらいたいですね。

FRBが年内の利上げに関してはポジティブな発言が多いものの、為替にはさほど影響を及ぼしていないようです。

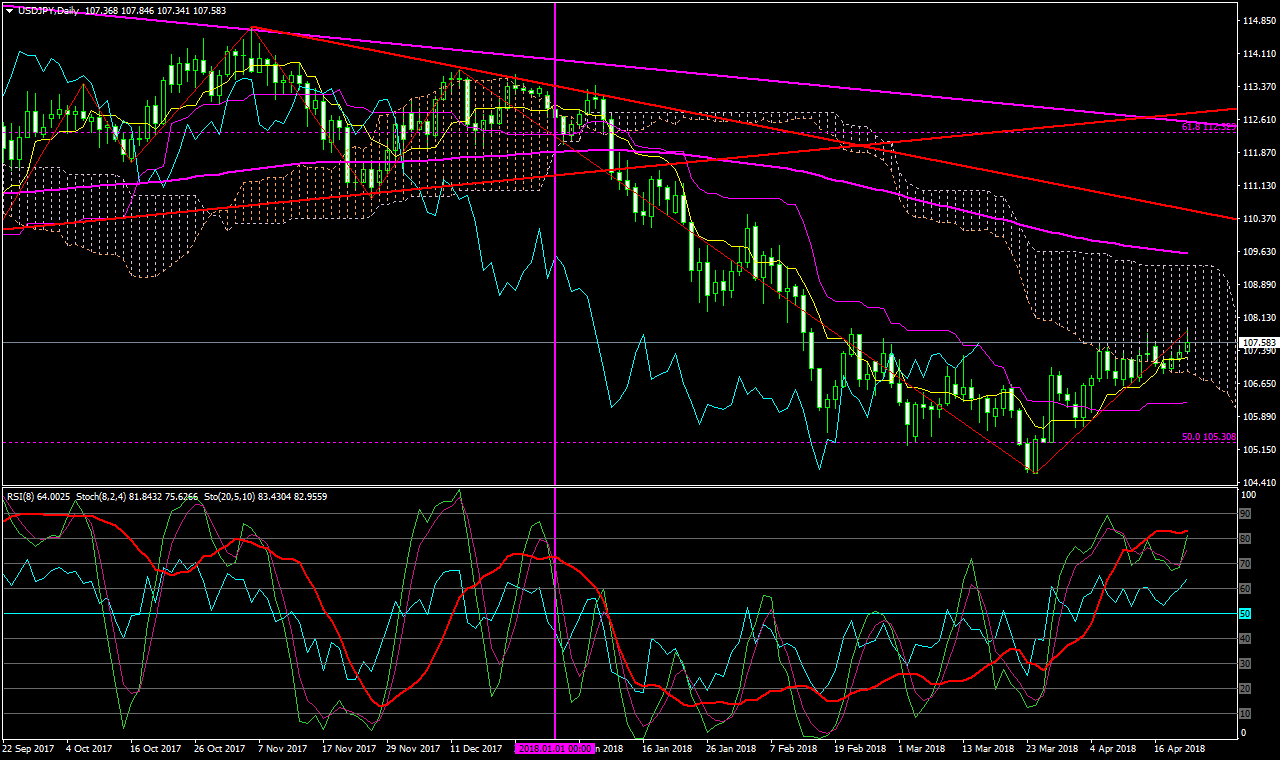

さて、日足チャートをみると、

狭いレンジながら、ドル高円安で推移しています。

ようやく107円を突破したものの、108円は超えられずに、107円後半のレンジに留まり、上値が重くなっています。

大きな下げが無い分、大きく上昇することもないと言った感じでしょうか。

昨年同様に、狭いレンジ相場で、昨年に比べて高値・安値の切り下げとなっています。

ようやく安値から反発が期待されるものの、トランプ米大統領の貿易赤字をなんとか解消させたい狙いがあるので、ドル高とはなりにくい相場となっています。

【来週の主な経済指標発表】

・4/23

3:00 (米) 3月中古住宅販売件数

3:00 (米) 3月中古住宅販売件数 (前月比)

・4/24

22:00 (米) 2月住宅価格指数 (前月比)

22:00 (米) 2月S&P/ケースシラー住宅価格指数 (前年比)

23:00 (米) 3月新築住宅販売件数

23:00 (米) 3月新築住宅販売件数 (前月比)

23:00 (米) 4月リッチモンド連銀製造業指数

23:00 (米) 4月消費者信頼感指数

・4/26

21:30 (米) 新規失業保険申請件数

21:30 (米) 3月耐久財受注 (前月比)

21:30 (米) 3月耐久財受注 (前月比:除輸送用機器)

21:30 (米) 3月卸売在庫 (前月比)

・4/27

1:30 (米) 1-3月期GDP・速報 (前期比年率)

21:30 (米) 1-3月期個人消費・速報 (前期比年率)

21:30 (米) 1-3月期GDPデフレーター・速報 (前期比年率)

21:30 (米) 1-3月期コアPCEデフレーター・速報 (前期比年率)

21:30 (米) 1-3月期雇用コスト指数 (前期比)

23:00 (米) 4月ミシガン大消費者信頼感指数・確報

【ドル円の平均ボラティリティ(日足)】

04/16~04/20

・・・43pips

sponserd link