【2017.07.23】先週07/17~07/21のFX値動き

- 2017/07/23

- 為替ニュース

先週17日は日本は連休となっています。

トランプ大統領のオバマケア代替法案への反対増加報道もあり、それが為替にどう影響したのか。

米企業決算が報告されてきています。決算発表を確認して一週間となります。

日本では、日銀・黒田総裁の金融政策決定会合も開かれています。

sponserd link

さて先週一週間の動きをみていきましょう。

【2017.07.17】FX市場

ドル10カ月ぶり安値!リスク志向強まる

ニューヨーク市場午後5時時点とほぼ同水準の113円前半。

実質的な五・十日に当たり、仲値付近にかけて実需筋のドル買い/円売りが強まった。その後は米国の6月消費者物価指数(CPI)など、この日発表される米指標に関心が向かった。

日本の三連休前でもあって、東京時間の午後には113円半ばを軸に小動きとなり、様子見ムードが強まった。夕刻に入り、ドル/円はやや頭を押さえられている。

ドルが主要通貨バスケットに対して下落し10カ月ぶり安値をつけた。

第2・四半期の中国の国内総生産(GDP)成長が予想を上回ったことや、年内の米追加利上げを巡り市場が懐疑的になっていることなどが影響した。

こうしたなか豪ドルは値上がりし約2年ぶり高値をつけた。ドル/円は112円台後半での取引。

アジア通貨は大半が堅調。

6月の米経済指標が弱い内容となったことで今年3度目の米利上げがあるとの見方が後退し、リスク志向が強まった。

米労働省が14日発表した6月の消費者物価指数(CPI、季節調整済み)は前月から横ばいとなり、インフレ圧力が緩慢であることが示唆された。

また、米商務省が発表した6月の小売売上高は前月比0.2%減と、2カ月連続でマイナスとなった。ドル指数<.DXY>は0.05%高の95.195にとどまり、14日に付けた10カ月ぶり安値からあまり離れていない水準。

<米・経済指標>

○米・NY連銀製造業景気指数

19.8 → 9.8↓

【2017.07.18】FX市場

ドル急落!オバマケア代替法案の可決が再び頓挫

ニューヨーク市場午後5時時点に比べてドル安/円高の112円前半。

先週末の弱い米経済指標や、米医療保険制度改革(オバマケア)代替法案への反対増加報道などでドル売り基調となった。

一方、ユーロ/ドルは節目の1.15ドルを上抜け、1年2カ月ぶりの高値圏に上昇した。

ドルが下落し、対ユーロとスイスフランで約1年ぶり安値を更新。

主要6通貨に対するドル指数も約10カ月ぶり水準に低下した。

米上院で医療保険制度改革(オバマケア)代替法案の可決が再び頓挫する中、トランプ米大統領が看板政策を実現できるかどうか不透明性が強まったほか、海外の主要中銀が示すタカ派的なシグナルに対する警戒感も広がっている。

アジア通貨は、ドル安を背景に大半が小幅高。

タイバーツTHB=THは2年超ぶり高値に上昇。韓国ウォンは1カ月ぶり高値を付けた。

ドル指数は10カ月超ぶり安値。米連邦準備理事会(FRB)の引き締めペースを巡る不透明感やトランプ米大統領が医療改革を実施できないとの懸念などが、ドルの重しになっている。

<米・経済指標>

○米・輸入物価指数(前月比/前年比)

-0.3%/2.1% → -0.2%/1.5%↑

○米・対米証券投資収支

18.0億ドル → 919.0億ドル↑

【2017.07.19】FX市場

ドル/円112円割れ!6/27以降以来安値

ニューヨーク市場午後5時時点より小高い112円前半。

20日に欧州中央銀行(ECB)理事会や日銀の金融政策決定会合を控える中で目先の手掛かりに乏しく、112円付近での小動きが続いた。

株価や米金利が持ち直した場面では、ドル/円もやや強含んだ。

ドルが対円で6月27日以来となる111.56円の安値をつけた。

一方、対ユーロでは、前日つけた約1年ぶりの安値から回復。市場は日銀と欧州中央銀行(ECB)の金融政策会合待ちで、最近の円・ユーロ高基調が日欧の金融政策見通しにどのような影響を与えるのか、手掛かりを求めている。

多くの多国籍企業と同様、イタリアのエンジニアリング企業ブレンボにとっても、金融業務の拠点はロンドンだ。アルプスの近くに本拠を置くブレンボは、F1レーシングカーやオートバイで使われるブレーキを製造し、70カ国で販売している。

毎年、同社の銀行口座に出入りする金額は数億ユーロにも達する。

こうした資金の流れの中心となっているのがロンドンである。

だが、英国が欧州連合(EU)離脱の準備を進めるなかで、同社は、銀行関連業務の拠点をフランクフルトに移す必要が生じるかもしれない。

ロンドンが提供する金融サービスに関して規定もないままにブレグジットが実施されれば、ロンドンの銀行や、ファンド、保険会社は、そのサービスの多くを欧州企業へ提供できなくなるだろう。

アジア新興国の通貨は、20日の欧州中央銀行(ECB)理事会を前に、ほぼ横ばいとなっている。

メイバンクの為替ストラテジスト、クリストファー・ウォン氏は「アジア通貨市場は、ECBや日銀の会合を前に様子見となっている。

予想外の大きな政策変更はないと見込んでいるが、ECBが刺激策を解除した場合、リスク志向が影響を受け、アジア通貨を圧迫する可能性がある」との見方を示した。

<米・経済指標>

○米・輸入物価指数(前月比/前年比)

-0.3%/2.1% → -0.2%/1.5%↑

○米・対米証券投資収支

18.0億ドル → 919.0億ドル↑

○米・建設許可件数

116.8万件 → 125.4万件↑

○米・住宅着工件数

109.2万件 → 121.5万件↑

【2017.07.20】FX市場

ドル/円一時上下!日銀・現状維持報道で

ニューヨーク市場午後5時時点に比べてドル高/円安の112円前半。

正午過ぎに日銀による金融政策の現状維持が伝わった直後にやや上下したが、その後は日銀総裁の会見や欧州中央銀行(ECB)理事会といった中銀イベントを控えて、112円前半での小動きが続いた。

欧州中央銀行(ECB)のドラギ総裁が、秋に政策変更を議論する方針を示唆したことを受け、ユーロは対ドルで約2年ぶりの高値水準を記録した。

ドル/円は、前日の約3週間ぶり安値をやや上回る水準で推移した。

日銀は20日の金融政策決定会合で、物価上昇率2%の目標達成時期の見通しを従来の「2018年度ごろ」から「19年度ごろ」に1年先送りした。

一方で、追加の金融緩和は見送った。黒田東彦総裁は20日の記者会見で「物価上昇のモメンタム(勢い)は維持されている」と強調したが、目標達成は遠のく一方だ。

目標達成時期の先送りは、黒田総裁が「異次元緩和」を始めた13年4月以降、6回目となる。

当初は2年程度での2%達成を掲げていたが、4年以上たった今も消費者物価指数の上昇率は0.4%(5月、生鮮食品を除く)にとどまっている。黒田総裁は18年4月に任期が切れるため、任期中の目標達成は絶望的な情勢だ。

アジア新興国通貨は、この日の欧州中央銀行(ECB)理事会を控え、下落している。

みずほ銀行の為替ストラテジスト、Chang Wei Liang氏は「きょうのECB理事会を前に若干の慎重姿勢がみられる」と指摘。

「ECBがさらにタカ派スタンスを示せば、高利回りのアジア通貨を圧迫する」と語った。

【2017.07.21】FX市場

ドル指数が1年ぶりに低水準!トランプ米政権の運営に懸念材料

ニューヨーク市場午後5時時点に比べて小幅ドル安/円高の111円後半。

前日に日本と欧州の金融政策イベントをこなし、次のニュース待ちのムードとなっている。

ドルが主要通貨に対し下落した。

ドラギ欧州中央銀行(ECB)総裁が前日、ユーロ高について言及しなかったことに加え、トランプ米大統領の政策推進を巡る懸念が払しょくされていないことが重しとなっている。

主要6通貨に対するドル指数は一時93.952と、昨年6月以来の低水準を付けた。

ドルは対ユーロで約2年ぶり安値、対円で約4週間ぶり安値を付けた。

ニューヨーク外為市場では、ドル指数が約1年ぶりの水準に低下した。

欧州中央銀行(ECB)のドラギ総裁が前日、ユーロ高について懸念を表明しなかったことに加え、トランプ米政権の政策運営に対する懸念が払しょくされていないことが重しとなった。

主要6通貨に対するドル指数.DXYは一時93.854と、昨年6月以来の水準に低下。終盤の取引では約0.5%低下の93.885となっている。

アジア新興国通貨は小幅上昇している。

欧州中央銀行(ECB)のドラギ総裁が今秋に資産買い入れプログラム(量的緩和)の変更を協議すると発言したことを受け、ユーロが対ドルで急伸したことが背景。

ドル指数は94.3と、ほぼ横ばい。

スカンジナビスカ・エンスキルダ・バンケン(SEB)のアジア戦略部門代表、ショーン・ヨコタ氏は「材料は2つある。ECB理事会後のユーロの急上昇と、トランプ大統領に対する調査拡大など米国発のマイナスのニュースだ」と述べ「これがドルを圧迫し、アジア通貨を支援している」と説明した。

sponserd link

【先週の動向と今後の予想】

先週の主なニュースは、欧州中央銀行(ECB)理事会、日銀の金融政策決定会合がありました。

欧州中央銀行(ECB)のドラギ総裁は量的緩和措置に着手する軌道から外れていないとし、現在のユーロ高に関して懸念を示しませんでした。そこでユーロ高は維持されています。

日銀は20日の金融政策決定会合で、物価上昇2%目標達成時期に関して、1年先送りしました。これで黒田総裁の「異次元緩和」を始めた13年4月以降で6回目の先送りとなります。

物価上昇率2%は、黒田総裁の任期中には、もはや絶望的となっています。

アメリカでは米医療保険制度改革(オバマケア)代替法案の可決が頓挫され、トランプ政権の不透明な政策が強まっています。

ECB・ドラギ総裁、日銀・黒田総裁、トランプ政権とできないことを口先だけで、実施している感じがします。

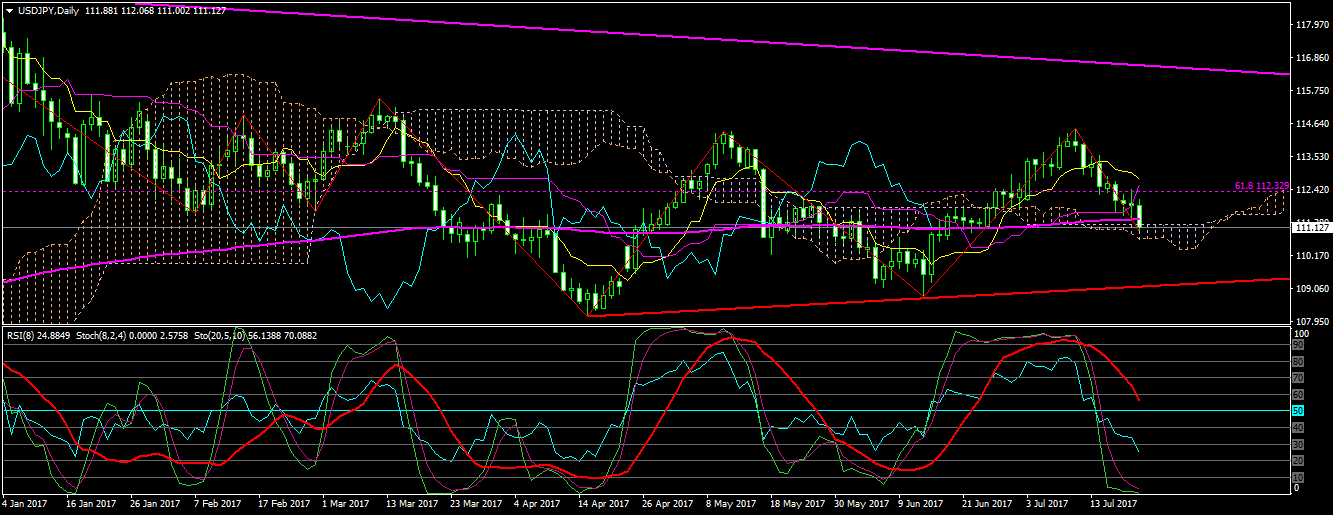

さて、日足チャートをみると、

動意に乏しい展開の中、下げ幅を拡大しています。積み上げてきた上昇分を解消しているようです。

現在120円割れで、200日移動平均線を下回り、111円台前半となっています。

しかし、ここで短期的には反発の気配も出てきています。急激な下落に対しては、反発もあり得ます。200日移動平均線付近で反発し、その後徐々に下げてくるものと思われます。

下は110円割れも予想される展開となっています。下値を確認する期間となります。

【来週の主な経済指標発表】

・07/24

23:00 米・中古住宅販売件

・07/25

22:00 米・S&P/ケースシラー住宅価格指数(前年比)

23:00 米・CB消費者信頼感指数

・07/26

23:00 米・新築住宅販売件

・07/27

03:00 米FOMC政策金利発表

21:30 米・耐久財受注(前月比)/米・耐久財受注(除輸送用機器)(前月比)

21:30 米・新規失業保険申請件数(前週分)

・07/28

21:30 米・四半期コアPCE(速報値)(前期比)

21:30 米・四半期個人消費(速報値)(前期比)

21:30 米・四半期GDP価格指数(速報値)(前期比)

21:30 米・四半期GDP(速報値)(前期比年率)

【ドル円の平均ボラティリティ(日足)】

07/17~07/21

・・・84pips

sponserd link