【2019.06.16】先週06/10~06/14のFX値動き

- 2019/06/16

- 為替ニュース

先週一週間は、米中の貿易問題はG20に持ち越され、18-19日のFOMCの発表、28-29日大阪で行われるG20に関心が向いていて、全般動意に乏しい展開でした。

さて先週一週間の動きをみていきましょう。

【2019.06.10】FX市場

ややドル高!トランプ米大統領が対メキシコ関税措置の発動見送り

前週ニューヨーク市場午後5時時点に比べてドル高/円安の108円後半。

トランプ米大統領が対メキシコ関税の発動を無期限で停止すると表明したこと を受けて、円が売られた。

トランプ米大統領が前週末に対メキシコ関税措置の発動見送りを決定したことを受けドルが上昇した。

一方ユーロは、景気が減速すれば欧州中央銀行(ECB)は利下げを排除しない考えと関係筋の話で伝わったことで下落した。

トランプ大統領は7日、不法移民対策を巡りメキシコと合意したことを明らかにし、メキシコ製品への制裁関税発動を無期限で停止すると表明した。

メキシコが不法移民対策を強化することで合意し、米・メキシコの「関税戦争」はひとまず回避された。

ドルは前週、貿易戦争で世界経済が阻害されるとの懸念から軟化。

7日に発表された5月の雇用統計が軟調で、米利下げ観測が高まったこともドルの押し下げ要因となっていた。

一方、この日発表の4月の求人労働移動調査(JOLTS)は、求人件数(季節調整済みが740万件と3月の750万件からやや減少したものの、採用件数が過去最高水準に増加した。

米中貿易戦争のほか、トランプ米政権が日本や欧州などに対しても関税を発動させる可能性があるとの懸念からリスク選好度が低下した状態が続くと予想されている。

ユーロは下落。

関係筋2人が、年内に経済成長が鈍化し、ユーロ高が世界貿易戦争の影響を既に受けている欧州に打撃を与えれば、ECB政策当局者は政策金利を一段と引き下げる可能性を排除しないと明らかにしたことが売り要因となった。

ECBは6日の理事会で、予想通り主要政策金利を据え置くとともに、少なくとも来年半ばまで金利を据え置く方針を決定。

これを受けユーロは前週上昇していた。

トランプ米大統領は10日、CNBCとのインタビューで、中国と通商合意に達しなかった場合、中国製品への追加関税を今月の20カ国・地域(G20)首脳会議後に発動する用意があると述べた。

中国の通信機器大手、華為技術(ファーウェイ)を巡る議論については、米中通商合意の一環として扱われる可能性があるとした。

また中国の習近平国家主席がG20に出席しなければ、関税をすぐに発動すると指摘した。

トランプ氏はG20に合わせ習主席と会談する用意があると繰り返し述べているが、中国側はこれまで会談開催を確認していない。

中国外務省の報道官は10日、米国との貿易交渉に応じる用意はあるとしながらも、今月末に大阪で開催されるG20首脳会議で米中首脳が会談する可能性については何も発表することはないとコメントした。

【2019.06.11】FX市場

ややドル上昇!FRBによる利下げの可能性を注視

前日ニューヨーク市場午後5時時点に比べて小幅ドル高/円安の108円半ば。

アジア株の全面高を背景に、円がじり安となった。

終盤のニューヨーク外為市場では、ドル指数が小幅に下落した。

投資家は米中貿易摩擦や経済指標、米連邦準備理事会(FRB)による利下げの可能性を注視している。

11日の市場では前週末の米国の対メキシコ関税見送りを受け、リスクセンチメントが改善。ただ、くすぶる米中貿易摩擦などが重しになっている。

投資家は貿易摩擦が世界の経済成長を阻害することを懸念しており、米利下げが必要になるとの見方が強まっている。

米労働省が11日発表した5月の卸売物価指数(PPI、最終需要向け財・サービス)は2カ月連続で上昇したが、インフレ圧力は依然として弱いままだ。

トランプ氏はまた、一連のツイートで欧州の通貨政策のほか、米連邦準備理事会(FRB)の金融政策を批判した。

CMEグループのフェドウォッチによると、金利先物市場が織り込む7月米連邦公開市場委員会(FOMC)での利下げ確率は約80%となっている。

<米・経済指標>

〇5月卸売物価指数(PPI)(前月比)

0.2% → 0.1%↓

〇5月卸売物価指数(PPI)(前年同月比)

2.2% → 1.8%↓

〇5月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前月比)

0.1% → 0.2%↑

〇5月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前年同月比)

2.4% → 2.3%↓

【2019.06.12】FX市場

ドル売り!トランプ米大統領が米中通商合意について楽観的な見方

前日ニューヨーク市場午後5時時点に比べてドル安/円高の108円前半。

全般動意に乏しい展開だったが、トランプ米大統領の発言を手がかりとするユ ーロの底堅さが目立った。

ニューヨーク外為市場では、トランプ米大統領が米中通商合意について楽観的な見方を示したことを受け、ドルが上昇した。

米中貿易戦争で世界的な経済成長が阻害される懸念を背景に米連邦準備理事会(FRB)による利下げ観測が高まる中、ドルはこのところ圧迫されていた。

ただ、米国の政策金利はユーロ圏よりも高い水準にあるため、ドルはユーロに対し継続的に下落する事態にはなっていない。

トランプ大統領はこの日、米中は通商問題で合意に至る「気がしている」と発言。

ただ、合意が得られない場合は中国製品に対する関税を引き上げると改めて警告した。

トランプ氏はこのほか、ロシア産ガスをバルト海経由で欧州に輸送するパイプライン「ノルドストリーム2」プロジェクトを巡る制裁措置を検討しているとし、ドイツに対しエネルギーでロシアに依存しないよう警告。

これを受け、ユーロに売りが出た。

英ポンドは下落。野党・労働党による合意なき離脱阻止に向けた動きが議会で阻まれたことが売り要因となった。

<米・経済指標>

〇5月消費者物価指数(CPI)(前月比)

0.3% → 0.1%↓

〇5月消費者物価指数(CPI)(前年同月比)

2.0% → 1.8%↓

〇5月消費者物価指数(CPIコア指数)(前月比)

0.1% → 0.1%→

〇5月消費者物価指数(CPIコア指数)(前年同月比)

2.1% → 2.0%↓

【2019.06.13】FX市場

ドル小幅安!市場参加者は来週のFOMCに向けられている

ニューヨーク市場午後5時時点に比べ、小幅にドル安/円高の108円前半。

米長期金利の低下に平仄(ひょうそく)を合わせてじり安の展開となった。市場参加者の関心は18―19日に開催予定の米連邦公開市場委員会(FOMC)に向けられている。

ニューヨーク外為市場では、ドルがほぼ変わらずで推移。来週の米連邦公開市場委員会(FOMC)や月末の大阪20カ国・地域(G20)首脳会議(サミット)を控え、様子見ムードが強かった。

さえない物価動向や景気の減速を示す指標を手掛かりに、ドルはこのところ高値から押し戻されている。

ただ投資家は利下げが確実に近づいていることを見極めたいとして、一段のドル売りには慎重だ。

来週18―19日に開かれるFOMCではおおむね利下げ決定は見込まれていないものの、市場は早ければ7月にも利下げが行われる可能性が高いとみている。

CMEグループのFEDウオッチによると、金利先物が織り込む来週の利下げ確率は29%、7月の利下げ確率は89%となっている。

<米・経済指標>

〇5月輸入物価指数(前月比)

0.2% → -0.3%↓

〇5月輸出物価指数(前月比)

0.2% → -0.2%↓

〇前週分新規失業保険申請件数

21.8万件 → 22.2万件↑

〇前週分失業保険継続受給者数

168.2万人 → 169.5万人↑

【2019.06.14】FX市場

ドルやや戻り!関心は来週のFOMCに

前日ニューヨーク市場午後5時時点に比べて小幅ドル安/円高の108円前半。

ホルムズ海峡に近いオマーン沖で石油タンカー2隻が攻撃を受けたニュースで金相場が 一段高となったが、原油もドルも小動きだった。

市場の関心は来週の米連邦公開市場委員 会(FOMC)に向けられている。

朝方発表された米小売売上高が堅調だったことで、ドル指数が約2週間ぶりの高水準を付けた。

来週に米連邦公開市場委員会(FOMC)を控え、米経済が急速に減速しているとの懸念が和らいだ。

5月の小売売上高は前月比0.5%増。4月の数字は当初発表の0.2%減から0.3%増へ上方改定された。個人消費がペースを取り戻していることが示唆された。

国国家統計局が発表した5月の鉱工業生産は約17年ぶりの低い伸びとなり、貿易問題で米国からの圧力が強まる中で需要の減少が鮮明になった。

連邦準備理事会(FRB)は来週18─19日に開くFOMCでは利下げに踏み切らないとの見方が大勢となっているが、7月の次回会合での利下げの可能性を示唆するかどうか、市場は注目している。

この他に短期的にドル相場を動かす要因になると見られるのが米中通商問題。

28─29日に大阪で開かれる20カ国・地域(G20)首脳会議(サミット)の際に米中が通商を巡る交渉を再開できるか注目されている。

トランプ米大統領は14日、中国との通商合意はいずれかの時点で得られるため、今月末に大阪で開かれる20カ国・地域(G20)首脳会議(サミット)に中国の習近平国家主席が出席してもしなくても「構わない」と述べた。

また、中国は米国の関税措置の影響を緩和するために人民元相場を操作しているとも批判。

「米国は2500億ドルの中国製品に25%の関税を掛けている。中国はこれを転嫁するために人民元相場を操作している」と述べた。

<米・経済指標>

〇5月小売売上高(前月比)

-0.2% → 0.5%↑

〇5月小売売上高(除自動車)(前月比)

0.1% → 0.5%↑

〇5月鉱工業生産(前月比)

-0.5% → 0.4%↑

〇5月設備稼働率

77.9% → 78.1%↓

〇6月ミシガン大学消費者態度指数・速報値

100.0 → 97.9↓

〇4月企業在庫(前月比)

0.0% → 0.5%↑

(ロイターより)

(外為どっとコムより)

【先週の主な動き】

先週は、来週のFRBによる米連邦公開市場委員会(FOMC)の政策金利発表と、今月末に大阪で行われる、G20に関心が高まっていて、様子見ムードの一週間となります。

トランプ米大統領は、CNBCに対して「FRBは有害」と発言するなど、FRBの利上げに関して批判しています。

FRBも利下げに踏み切るか、市場関係者は注目しています。

しかし、思ったほど物価指数は上がらず、利下げに踏み切る要因が薄いのが現状です。6月の利下げはないと、関係筋は語っています。

利下げに踏み切るとすると、7月と予想している投資家も多いようです。

もし、利下げに踏み切れば、大きくドル安に展開していくでしょう。

トランプ大統領は、大阪G20で米中首脳会談が開催されない場合、約3,000億ドル相当の中国製品に対する追加関税を、25%より遥かに高く課す可能性があると警告していますが、

中国側は現状、一切のコメントを差し控えています。

日本では、金融庁が作成した老後の資産について、「2000万円不足」すると報道があり、国民の不満が爆発しました。

これにより安倍総理、麻生金融担当相などが、この報告書に対して不備があり「受け取らない」意向を示しました。

しかし、この報告書に関しては、時間をかけてじっくり議論してきた内容なのに、国民の批判を受けて、金融庁のせいにして、撤回するようなことになっています。

この撤回をした背景には、夏の参議院選を控えて、火消しに回ったものと思われます。

「年金100年安心プラン」は、何だったのだろう?と国民の批判は高まるばかりです。

最近、厚労省の「賃金統計問題」もそうでしたが、政府や官僚の質が落ちてきているように思えます。

政府が公式に発表したものに関しては、すぐに撤回するのではなく、貫いてもらいたですね。国民の信頼性がなくなっていきます。

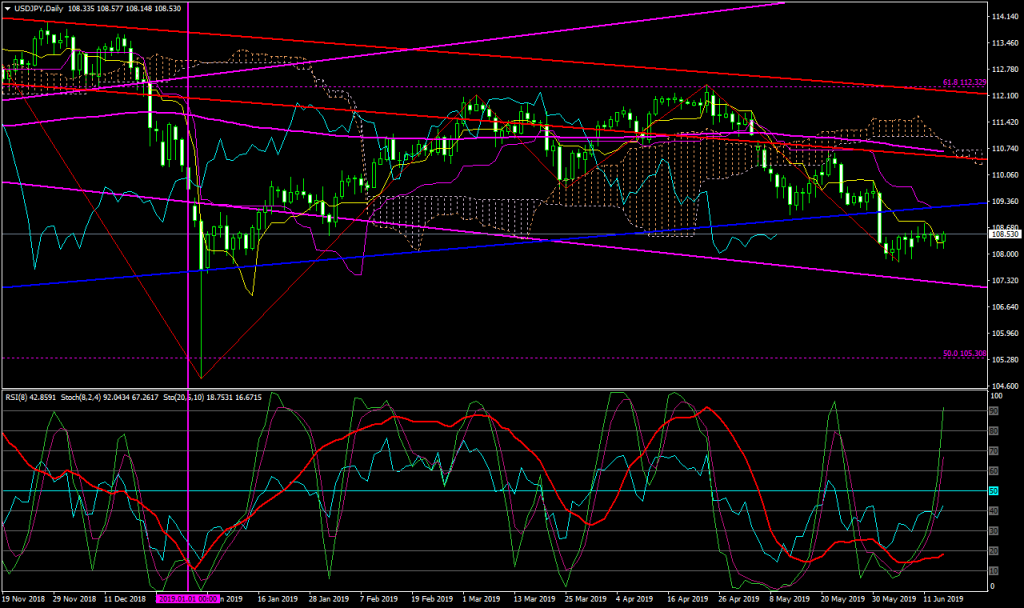

さて、日足チャートをみると、

先週一週間は、動意に薄い展開となっています。

もう少し戻ってくるかと思っていましたが、ボラティリティは40あまりしか、動いていません。

来週のFRBによりFOMCの政策金利の発表があります。予想では現状維持となっています。また月末のG20の米中貿易協議についても、動くものと思われます。

【来週の主な経済指標発表】

・6/17(月)

21:30 6月ニューヨーク連銀製造業景気指数

23:00 6月NAHB住宅市場指数

29:00 4月対米証券投資

29:00 4月対米証券投資(短期債除く)

・6/18(火)

21:30 5月住宅着工件数(年率換算件数)

21:30 5月住宅着工件数(前月比)

21:30 5月建設許可件数(年率換算件数)

21:30 5月建設許可件数(前月比)

・6/19(水)

0:00 MBA住宅ローン申請指数(前週比)

27:00 米連邦公開市場委員会(FOMC)、終了後政策金利発表

27:30 パウエル米連邦準備理事会(FRB)議長、定例記者会見

・6/20(木)

21:30 1-3月期四半期経常収支

21:30 6月フィラデルフィア連銀製造業景気指数

21:30 前週分新規失業保険申請件数

21:30 前週分失業保険継続受給者数

23:00 5月景気先行指標総合指数(前月比)

・6/21(金)

22:45 6月製造業購買担当者景気指数(PMI、速報値)

22:45 6月サービス部門購買担当者景気指数(PMI、速報値)

22:45 6月総合購買担当者景気指数(PMI、速報値)

23:00 5月中古住宅販売件数(年率換算件数)

23:00 5月中古住宅販売件数(前月比)

【ドル円の平均ボラティリティ(日足)】

06/10~06/14

・・・40pips