【2019.04.21】先週04/15~04/19のFX値動き

- 2019/04/21

- 為替ニュース

先週は米企業決算が出てきています。その結果に注目。

米フィラデルフィアの発表もあり、日米通商協議も始まっています。また、中国も米中通商協議の中、中国のGDPの発表が注目されています。

さて先週一週間の動きをみていきましょう。

【2019.04.15】FX市場

ドルわずかに上昇!週明けの相場は底堅い動き

前週ニューヨーク市場比べてドル安/円高の111円後半。

アジア株高や前週末の円売りの流れにもかかわらず、週明けの円相場は底堅い動きとなった。今週の日米通商交渉や連休前の手じまい売買などが影響しているという。

ニューヨーク外為市場では、ユーロ圏経済の改善を見極めようと18日に発表される製造業関連指標に注目が集まる中、ドルは対ユーロでほぼ横ばいで推移した。

欧州の経済指標が改善すれば、リスク選好度が押し上げられ、株価が上昇する可能性がある。市場では利回りを追求する動きが出ていることから、こうしたことはドル相場にはマイナスの影響を及ぼす可能性があるとの見方も出ている。

前週12日に発表された中国の経済指標では、3月の貿易統計でドル建て輸出が前年同月比14.2%増と市場予想を上回ったほか、3月の新規人民元建て融資が1兆6900億元(2515億9000万ドル)と前月から急増し、予想を大幅に上回った。

これらもリスク選好度の上昇につながっている。

市場は米中通商協議の行方にも注目。合意が得られれば世界的な経済成長に対する向かい風が弱まるとの観測の中、ムニューシン米財務長官は13日、米中合意が中国市場の開放を目指した過去の取り組みを「はるかに超える」ものになるとし、協議が「最終ラウンドに近い」と期待していると発言。

この日は米中通商協議は大きく進展しているとの認識を示した。

<米・経済指標>

〇4月ニューヨーク連銀製造業景気指数

3.7 → 10.1↑

〇2月対米証券投資

-1437億ドル → -216億ドル↑

〇2月対米証券投資(短期債除く)

-72億ドル → 519億ドル↑

【2019.04.16】FX市場

ややドル安!日米通商交渉の中で動きは乏しい

前日ニューヨーク市場午後5時時点に比べてややドル安/円高の111円後半。

日中に112円台へ再び上昇し、3月につけた年初来高値へ一時迫ったが、日米通商交渉の中で買い上がる動きは乏しかった。

ニューヨーク外為市場では、欧州中央銀行(ECB)の複数の政策当局者がECBの経済見通しは楽観的過ぎると考えていると伝わったことを受け、ユーロが対ドルで下落した。

ECB内の討議を直接知る4人の関係筋によると、前週のECB理事会では、少数の理事が今年後半に成長が回復するという以前からの予想に疑問を呈した。このほか、下方修正を繰り返しているECBの予測モデルの正確性を疑問視する声も一部から上がったという。

豪ドルはほぼ横ばい。オーストラリア準備銀行(中央銀行、RBA)が公表した4月理事会の議事要旨で、インフレ率が低水準にとどまり失業率が上昇し続けた場合には利下げが「適切に」なるとの見方が示された。

これを受け、豪ドルは当初は軟化していた。

英ポンドは下落。英ガーディアン紙が欧州連合(EU)離脱を巡るメイ政権と野党・労働党の協議が行き詰っていると報じたことを受け軟調となった。

ただ労働党は報道内容を否定している。

市場は17日発表の中国の国内総生産(GDP)統計に注目。

前週発表の中国の3月の貿易統計ではドル建て輸出が前年同月比14.2%増と予想を上回り、経済情勢が安定化しつつあることが示された。

<米・経済指標>

〇3月鉱工業生産(前月比)

0.1% → -0.1%↓

〇3月設備稼働率

78.2% → 78.8%↑

【2019.04.17】FX市場

ドルやや上昇!4カ月ぶり高値を更新、貿易赤字縮小か

前日ニューヨーク市場午後5時時点とほぼ同水準の112円付近。一時112.17円まで上昇し、昨年12月20日以来4カ月ぶり高値を更新した。

ニューヨーク外為市場では、中国の第1・四半期経済成長が予想を上回ったことでリスク選好度が上昇し、ドルが対ユーロで下落した。

中国国家統計局が発表した第1・四半期の国内総生産(GDP)は前年比6.4%増加して第4・四半期と伸びが一致、市場予想を上回った。

市場では世界経済が回復しているか見極めようと、中国のほか欧州の経済指標に注目が集まっている。

欧州では18日に製造業と非製造業の購買担当者景気指数(PMI)が発表される。欧州への投資は改善しつつあり、ユーロはドルで上昇する可能性がある。

豪ドルは中国GDP統計を受け上昇したが、その後は上げ幅を縮小した。

前日はオーストラリア準備銀行(中央銀行、RBA)の4月理事会議事要旨で、インフレ率が低水準にとどまり失業率が上昇し続けた場合には利下げが「適切に」なるとの見方が示されたことを受け、下落していた。

この日発表の米経済指標では、2月の貿易統計で貿易赤字が前月比3.4%減の493億8200万ドルと、2018年6月以来の低水準となった。

中国からの輸入が急減したことで赤字が縮小し、トランプ米大統領の「米国第一主義」政策が成果を出し始めていることが示唆された。

米フィラデルフィア地区連銀のハーカー総裁は17日、米経済はなお「健全」な成長を遂げられるとし、今年と来年はそれぞれ最大1回の利上げが実施されるとの見方を改めて示した。

総裁は講演原稿で、労働市場が力強く、インフレが抑制される中、成長が現在も継続していることは「米経済が基本的に健全であることを示している」と指摘。

不確実性が存在していることで政策担当者はデータが入手されるに従い「忍耐強く」ある必要があるとしながらも、「2019年、および20年にそれぞれ最大1回の利上げが実施されるという自身の見通しは変えていない」と述べた。

米経済成長率は19年が2%をやや上回る水準、20年は2%前後になると予想。

米国の債券市場で見られた長短金利の逆転については、景気減速の「絶対的な前兆」ではないとし、FRBが抱える大規模なバランスシートが長期債利回りに影響を及ぼしている可能性があるとの見方を示した。

ハーカー総裁は今年の連邦公開市場委員会(FOMC)で投票権は持っていない。

<米・経済指標>

〇MBA住宅ローン申請指数(前週比)

-5.6% → -3.5%↑

〇2月卸売在庫(前月比)

1.2% → 0.2%↓

〇2月卸売売上高(前月比)

0.5% → 0.3%↓

〇米地区連銀経済報告(ベージュブック)

【2019.04.18】FX市場

ややドル安!イースター休暇を控えた短期筋による調整売り

前日ニューヨーク市場午後5時時点に比べてドル安/円高の111円後半。

ドルは朝方の取引で112円前半まで上昇したが、同水準では実需の売りが出たほか、オプション関連の取引や株価の下げ幅拡大もドルの上値を重くした。

明日からのイースター休暇を控えた短期筋による調整売りもドル安方向への圧力となった。

<米・経済指標>

〇3月小売売上高(前月比)

-0.2% → 1.6%↑

〇3月小売売上高(除自動車)(前月比)

-0.4% → 1.2%↑

〇前週分新規失業保険申請件数

19.6万件 → 19.2万件↓

〇前週分失業保険継続受給者数

171.3万人 → 165.3万人↓

〇4月フィラデルフィア連銀製造業景気指数

13.7 → 8.5↓

〇4月製造業購買担当者景気指数(PMI、速報値)

52.4 → 52.4→

〇4月サービス部門購買担当者景気指数(PMI、速報値)

55.3 → 52.9↓

〇4月総合購買担当者景気指数(PMI、速報値)

54.6 → 52.8↓

〇2月企業在庫(前月比)

0.8% → 0.3%↓

〇3月景気先行指標総合指数(前月比)

0.2% → 0.4%↑

【2019.04.19】FX市場

ややドル安!日銀の国債買入オペの減額を受けて円高

前日ニューヨーク市場午後5時時点より小安い111円後半。

午前の取引では、日銀の国債買入オペの減額を受けて10銭ほど円高が進んだ。

きょうは復活祭前のグッドフライデーで欧米市場の取引が細ることが予想されるため、午後は調整的な売買が中心となった。

ドルが対ユーロで1週間強ぶりの高値水準を付けた。米指標が好調だった一方、欧州の製造業指標は弱かった。

米商務省が発表した3月の小売売上高は前月比1.6%増と、2017年9月以来1年半ぶりの大幅な伸びとなった。自動車やその他幅広い項目のモノの販売が好調だった。

経済が年初めに弱含んだ後、第1・四半期の終わりに加速した兆しを示した。

また、米労働省が公表した13日終了週の新規失業保険申請件数(季節調整済み)は前週比5000件減の19万2000件と、1969年9月以来49年半ぶりの低水準となった。経済が底堅さを保っていることが示された。

一方、IHSマークイットが発表した4月のユーロ圏製造業購買担当者景気指数(PMI)速報値が50の水準を下回った。ドイツやフランスの製造業PMIもさえなかった。

ウエストパック・バンキングの為替戦略責任者は「数時間のうちに、成長動向が米ドルの追い風になっているとかなり決定的、時宜にかなう形で再確認できた」と話す。

投資家は世界成長安定化の兆しに目を凝らす。アクティブ・トレーズのシニアアナリストは「投資家は世界、ユーロ圏経済の健全性を懸念しており、ユーロの行方もそれとかなり関連付けられている」と指摘した。

<米・経済指標>

〇3月住宅着工件数(年率換算件数)

116.2万件 → 113.9万件↓

〇3月住宅着工件数(前月比)

-8.7% → -0.3%↑

〇3月建設許可件数(年率換算件数)

129.6万件 → 126.9万件↓

〇3月建設許可件数(前月比)

-1.6% → -1.7%↓

(ロイターより)

(外為どっとコムより)

【先週の主な動き】

先週主だった大きな出来事もなく、米企業決算が発表されています。

米・ゴールドマンサックスは、主要業務で減収の他、総じて減収しているものの、利益予想を上回っています。

日米通商協議が開かれていましたが、米国の厳しい条件は示されず、ドル/円は膠着状態が続いています。

米フィラデルフィア地区連銀のハーカー総裁は、今年と来年でそれぞれ最大1回の利上げがあることを示しています。

中国国家統計局が発表した第1・四半期の国内総生産(GDP)は前年比6.4%増加して第4・四半期と伸びとなっています。

本当にGDPは伸びてるのか、疑問の声もあります。

日本でも、内閣府の経済社会総合研究所では「名目雇用者報酬」の「対前年比変化率」について、訂正されています。

プラスだったものが、マイナス表記に訂正をしています。1998年~2012年までの対前年比では、いずれもマイナスとなっています。

これが「名目雇用者報酬」ではなく、「実質賃金」なら、さらにマイナスとなっていることでしょう。内閣府は決して公表しないでしょう。

日本は中国の統計となんら変わらない、統計に嘘があることになります。

過去10年で経済成長率は、1%程度で現在1%を割っている状況です。これは先進国では最下位となっています。

この原因は、デフレの長期化による影響が響いていることと、財務省によるプライマリーバランスによる、緊縮財政が原因と思われます。

家計でいうと、旦那と奥さん、子供がいて、奥さんが非常に強く支出を抑えていることが、伺えます。

しかし、どういう国を目指しているのか、わかりません。

米国のために支出を削り、貧しい日本にしたいのか疑問になります。

昔、高度経済成長のときは、日本をもっと豊かにしよう。貧しい日本から脱していこうという信念があったと思います。

とかく2世議員は、派閥などの影響力を誇示するあまり、国民を疎外している傾向にあります。

「デフレから脱却し、日本をもっと豊かにしよう」という信念をもった議員が、現れてきてほしいものです。

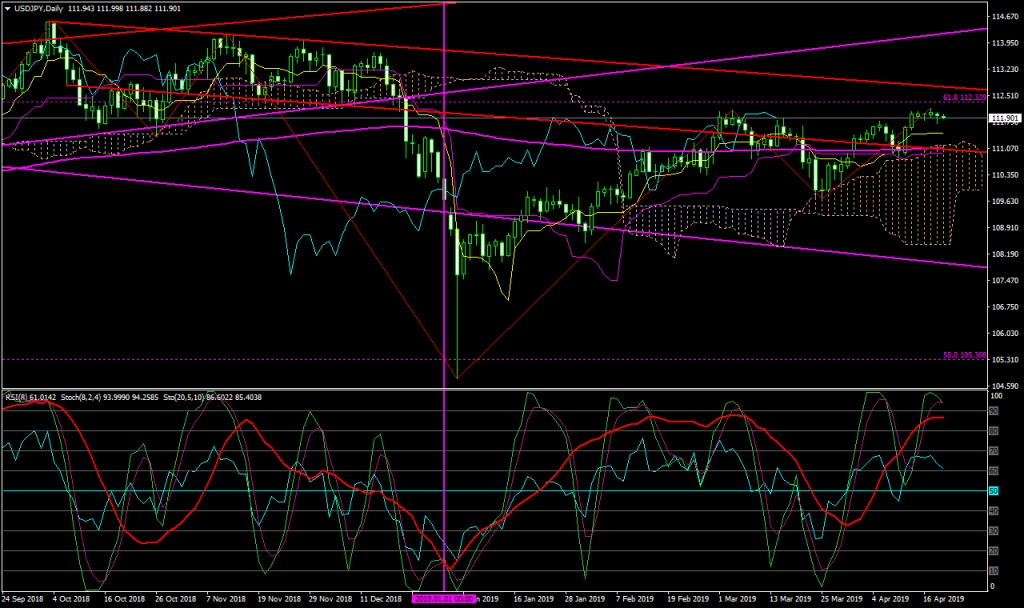

さて、日足チャートをみると、

先週はやや上昇していますが、高止まりで膠着状態となっています。

3/5の高値付近まで上昇していますが、ここでダブルトップを形成し、下落してくるのか注目されます。

しかし週足でみれば、やや上昇相場となっています。上昇するときはゆっくりで、下落するときは、大きく下げてくるので注意が必要です。

【来週の主な経済指標発表】

・4/22(月)

23:00 3月中古住宅販売件数(年率換算件数)

23:00 3月中古住宅販売件数(前月比)

・4/23(火)

22:00 2月住宅価格指数(前月比)

23:00 4月リッチモンド連銀製造業指数

23:00 3月新築住宅販売件数(年率換算件数)

23:00 3月新築住宅販売件数(前月比)

・4/24(水)

20:00 MBA住宅ローン申請指数(前週比)

・4/25(木)

21:30 3月耐久財受注(前月比)

21:30 3月耐久財受注・輸送用機器除く(前月比)

21:30 前週分新規失業保険申請件数

21:30 前週分失業保険継続受給者数

・4/26(金)

21:30 1-3月期四半期実質国内総生産(GDP、速報値)(前期比年率)

21:30 1-3月期四半期GDP個人消費・速報値(前期比)

21:30 1-3月期四半期コアPCE・速報値(前期比)

23:00 4月ミシガン大学消費者態度指数・確報値

【ドル円の平均ボラティリティ(日足)】

04/15~04/19

・・・21pips