【2019.01.13】先週01/07~01/10のFX値動き

- 2019/01/13

- 為替ニュース

年明けの株価大幅ダウンによる、為替市場も大幅にダウンし今年が始まりました。

今年は「プロフィット・リセッション」という言葉は、現実のものになりつつあります。

今まで形的には上方向の景気のように見えて、実はいろいろな問題を抱えていて、企業収益はさほど良くない傾向であったのかも知れません。

砂の上に建物を立て、そこで利益を得ていたとしても、所詮地震や津波などが来れば、もろく崩れ去ってしまう。

土台となるものが不安定なため、少しの揺れで大きく崩れる恐れがある。まさに今年は「プロフィット・リセッション」に注意しなければならない一年なのかも知れません。

さて先週一週間の動きをみていきましょう。

【2019.01.07】FX市場

ドル安108円前半!前週に引き続きドルが弱含み

前週末ニューヨーク市場午後5時時点に比べてドル安/円高の108円前半。

海外市場の流れを引き継ぐ形でドルが弱含みとなった一方、日経平均が上げ幅を縮小したことなどで、円売りは一服。ドル/円はじり安となった。

中国人民銀行(中央銀行)が発表した2018年12月末の外貨準備高は3兆0730億ドルで、前月から110億ドル増加した。

増加幅はロイターがまとめたエコノミスト予想の80億ドルを上回った。11月は90億ドルの増加だった。

12月は、月初に米中首脳が貿易協議の再開で合意したことが支援材料となり、人民元は対ドルCNY=CFXSで1.3%上昇した。

ただ2018年は、景気減速や米国との貿易戦争の激化で人民元は下落基調だった。外貨準備は年間で672億4000万ドル減少した。

<米・経済指標>

○12月ISM非製造業景況指数(総合)

60.7 → 57.6↓

【2019.01.08】FX市場

ややドル高!FRBが利上げ休止もしくは中止の懸念

前日ニューヨーク市場午後5時時点に比べてややドル高/円安の108円後半。

一時109円前半まで上昇した。米中対立の緩和期待や株価の下げ止まりが、円安地合いを支えている。

ドルが対ユーロやスイスフランで下落。米連邦準備理事会(FRB)が利上げを休止、もしくは打ち止めにする可能性があるとの観測が強まっている。

前週末に発表された米雇用統計は好調な内容だったものの、米景気失速を巡る懸念を拭い去るには至らなかったもよう。さらにパウエルFRB議長が、市場の下振れリスクに対し敏感で、利上げやバランスシート縮小を巡り柔軟に対応すると発言したことも引き続き材料視されている。

テンパス・コンサルティングの市場ディレクター、ジョン・ドイル氏はこの日の動きについて「米利上げ見通しの再評価に過ぎない」と述べた。

スコシアバンクの首席為替ストラテジスト、ショーン・オズボーン氏は、小幅ながらも2019年1月─2020年1月に利下げが実施される可能性があるとの見方が市場に織り込まれていると指摘した。

会社法違反(特別背任)の疑いで逮捕された日産自動車(7201.T)前会長のカルロス・ゴーン容疑者(64)の弁護団が8日午後に会見し、特別背任に関しては全く嫌疑がなく、犯罪の容疑がないとの見解を強く主張した。

会見は東京都千代田区の日本外国人特派員協会で行われ、大鶴基成弁護士らゴーン前会長の弁護団は、ゴーン前会長の私的な投資の損失を日産に付け替えたとする東京地検特捜部の主張は「全く嫌疑がない、犯罪の容疑がないと考えている」(大鶴弁護士)と述べ、全面的に争う姿勢を明確にした。

<米・経済指標>

○11月消費者信用残高(前月比)

254億ドル → 221億ドル↓

【2019.01.09】FX市場

ドル下落!FRB追加利上げ中止見通しドル圧迫

前日ニューヨーク市場午後5時時点に比べて小幅ドル高/円安の108円後半。

アジア株が底堅い動きとなったことで、円が小幅に売られた。ドルは一時109.01円まで上昇した。

ユーロが下落しドルが上昇した。

ユーロ圏の鈍化を示す指標を受け、域内景気の後退リスクに注目が集まった。

昨年11月のドイツ鉱工業生産指数が、上昇予想に反して3カ月連続で低下し、経済鈍化懸念を浮き彫りにした。

米連邦準備理事会(FRB)のパウエル議長は4日、利上げは既定路線でなく、市場が織り込む下振れリスクに対してFRBは敏感との認識を示した。アナリストらは、追加利上げ中止見通しがドルを圧迫し続ける公算が大きいと指摘。

TD証券の北米外為戦略部門責任者は、総じてドルに弱気の見方に傾き、「FRBが(利上げの)最終段階に近づき、米景気支援策の一時的効果が薄れる中、米国外の財政支援拡大見通しに伴い、今年は(各国間の)成長格差が縮小するとの見方が強まるだろう」と予想した。

米国株の投資家は、今年の企業利益が悪化するのではないかとの懸念を強めている。アップル(AAPL.O)が中国の需要鈍化を警告したことに加え、輸入関税が足かせとなっている証拠が増えており、世界経済は減速、減税による追い風もなくなりつつあるからだ。

アップルが先週、過去15年余りで初めて売上高見通しを引き下げたが、それよりずっと前から今年の企業利益予想は下振れしてきた。

もとより今年の企業利益に、減税効果を享受できた2018年ほどの急速な伸びは期待できない。リフィニティブのIBESによると、今年のS&P総合500種企業の予想増益率は足元で6.8%。昨年10月1日時点は10.2%だった。

さらに悪いことに、今年前半の企業利益はもっと振るわなくなるだろう。S&P総合500種企業の利益の約2割を占めるハイテク部門の利益が急角度で落ち込むと見込まれるためだ。

そこで一部の投資家は、企業利益の前年比が2四半期続けてマイナスとなる「プロフィット・リセッション」の局面に株式市場が突入する気配がないか見極めようとしている。

<米・経済指標>

○MBA住宅ローン申請指数(前週比)

-8.5% → 23.5%↑

○米連邦公開市場委員会(FOMC)議事要旨

【2019.01.10】FX市場

ややドル高!FOMC声明でハト派的な内容

前日ニューヨーク市場午後5時時点に比べてドル安/円高の107円後半。

一時107.77円まで売られた。市場では、中国人民元やユーロに買いが集まっている反面、ドルが売られやすくなっているとの指摘が出ていた。

ドルが下落。

昨年10月以来の安値を付けた。米中通商協議に対する楽観的な見方を背景に安全資産への投資が後退しているほか、米連邦公開市場委員会(FOMC)議事要旨がハト派的な内容だったことが重しとなった。

ドル108円前半、FOMC声明と議事要旨に整合性なし

ドル/円は108.16円付近で小動き。ユーロ/ドルは1.1548ドル付近で堅調。

前日の取引でユーロは一時1.1560ドルまで上昇し、昨年10月以来のユーロ高水準となった。

前日の米国時間午後に公表された昨年12月18―19日の連邦公開市場委員会(FOMC)の議事要旨では、多数のメンバーが将来の利上げは忍耐強く判断することが可能との見解を示していたことが分かった。また金利据え置きが好ましいとするメンバーも数人いた。

FOMCの内容が市場に伝わるとドルはじり安となり、一時107.97円まで下落した。

市場では、「12月19日にFOMC声明が明らかになった時点では、ハト派的な内容を期待していた投資家らの失望を招いたが、実際、ふたを開けてみると(議事要旨をみると)、相当ハト派に傾斜しており、声明と議事要旨に整合性がない」(国内銀)との指摘があった。

<米・経済指標>

○前週分新規失業保険申請件数

23.1万件 → 21.6万件↓

○前週分失業保険継続受給者数

174.0万人 → 172.2万人↓

○パウエル米連邦準備理事会(FRB)議長、発言

【2019.01.11】FX市場

ややドル高継続!パウエル議長、金融引き締めの継続を示唆したことで

前日ニューヨーク市場午後5時時点に比べてややドル安/円高の108円前半。

株価が堅調に推移する中、ドルは108円半ばまで強含んだものの、3連休を控えた利益確定売りや調整売りに押され伸び悩んだ。

ドルがユーロや円、スイスフランに対し上昇。パウエル米連邦準備理事会(FRB)議長がバランスシートを一段と縮小する考えを表明し、金融引き締めの継続を示唆したことを受けた動き。

ウエスタン・ユニオン・ビジネス・ソリューションのシニア市場アナリスト、ジョー・マニンボ氏は、パウエル議長は「とりわけバランスシートに関するコメントはタカ派的で、FRBが金融引き締めを継続することを裏付けた」と述べた。

ただ、米中通商協議や米政府機関一部閉鎖、英国の欧州連合(EU)離脱(ブレグジット)を巡る動向が注目される中、全般的には様子見気分が強かった。

ニューヨーク外為市場でドルがユーロや円、スイスフランに対し上昇。パウエル米連邦準備理事会(FRB)議長がバランスシートを一段と縮小する考えを表明し、金融引き締めの継続を示唆したことを受けた動き。

終盤の取引で、主要6通貨に対するドル指数.DXYは0.3%高の95.535。一時3カ月ぶりの安値に沈む場面もあった。

ユーロ/ドル EUR=は0.4%安の1.1498ドル、ドル/円JPY=は0.3%高の108.42円。

この日はパウエル議長に加え、FRB当局者の発言が相次いだ。

<米・経済指標>

○12月消費者物価指数(CPI)(前月比)

0.0% → -0.1%↓

○12月消費者物価指数(CPI)(前年同月比)

2.2% → 1.9%↓

○12月消費者物価指数(CPIコア指数)(前月比)

0.2% → 0.2%→

○12月消費者物価指数(CPIコア指数)(前年同月比)

2.2% → 2.2%→

(ロイターより)

(外為どっとコムより)

【先週の主な動き】

今年最初の為替ニュースとなります。

今年最初に、アップルが過去15年余りで初めて売上高見通しを下方修正したことを発端に、米株価を中心に大暴落となりました。

アップルが中国の需要鈍化を警告したことに加え、輸入関税が足かせとなっている証拠が増えており、世界経済は減速、減税による追い風となっています。

それに加えて、米連邦準備理事会(FRB)のパウエル議長も利上げは既定路線でなく、市場が織り込む下振れリスクに対してFRBは敏感との認識を示し、ハト派的な傾向となってきています。

今年のキーワードは「プロフィット・リセッション」です。

隠れていた問題が明るみとなり、世界経済に大きく影響を与えてくる一年になりそうです。

今回アップルが中国市場に鈍化したことを受けてのことですが、しかし昨年からくすぶっていた問題でもあります。

今年前半の企業利益はもっと振るわなくなり、S&P総合では、500種企業の利益の約2割を占めるハイテク部門の利益が急角度で落ち込むと見込まれと予想しています。

形式上の数字は、利益が上がっているように見えても、実体経済に反映していないのが現状です。

ここ20年間で日本のGDPは、上がっていません。デフレ脱却ができていなのです。

市場にお金をばらまけば、デフレ脱却ができると信じている経済学者を根底から覆しているのが、今の現状です。

デフレに慣れてしまった日本国民は、高い物を買わなくなっているのです。

だから、お金があっても高い物は買わなくなってしまい、デフレを脱却できない要因でもあります。

安部政権になり、国民の貧困化が大きくなっています。

企業に優しい安部政権ですが、企業には減税などをして企業に有利な政策をしていますが、社員にその還元がなされていないことも問題です。

そこへきて、10月には消費税10%になります。

消費の低迷から日本経済がどんどん落ち込んでくることは目に見えて明らかです。

もしかしたら、今年参議院選の前に、消費税増税は中止になる可能性もあります。

選挙対策ではもっとも有効な手段だから。

何しても、増税対策の案件が複雑すぎて、企業には受け入れ難いし、それが逆に経済を圧迫する要因となってしまうからです。

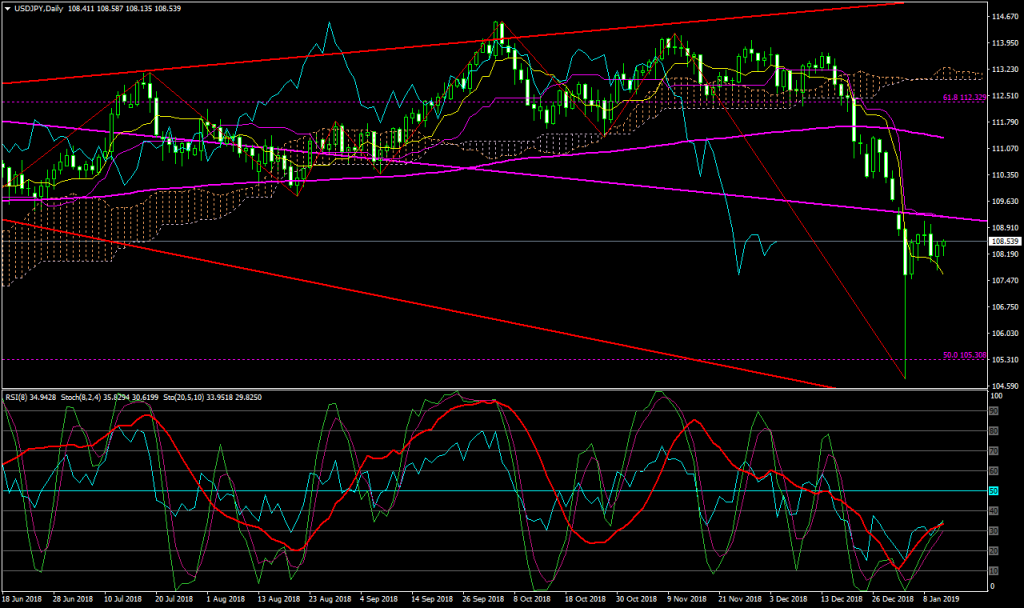

さて、日足チャートをみると、

年初めに大きく下落(一時104円まで下落)して、やや戻り気味といった感じです。

大きく下げた分、戻りはとても緩やかになりそうです。

戻りもいろいろな節目やレジスタンスに阻まれて、戻っては下げてくる傾向になってくることでしょう。

今年前半までは、戻り売りが有効な方法と考えられます。

【来週の主な経済指標発表】

・1/15(火)

22:30 12月卸売物価指数(PPI)(前月比)

22:30 12月卸売物価指数(PPI)(前年同月比)

22:30 12月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前月比)

22:30 12月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前年同月比)

22:30 1月ニューヨーク連銀製造業景気指数

・1/16(水)

21:00 MBA住宅ローン申請指数(前週比)

22:30 12月小売売上高(前月比)

22:30 12月小売売上高(除自動車)(前月比)

22:30 12月輸入物価指数(前月比)

22:30 12月輸出物価指数(前月比)

24:00 11月企業在庫(前月比)

24:00 1月NAHB住宅市場指数

28:00 米地区連銀経済報告(ベージュブック)

30:00 11月対米証券投資

30:00 11月対米証券投資(短期債除く)

・1/17(木)

22:30 12月住宅着工件数(年率換算件数)

22:30 12月住宅着工件数(前月比)

22:30 12月建設許可件数(年率換算件数)

22:30 12月建設許可件数(前月比)

22:30 前週分新規失業保険申請件数

22:30 前週分失業保険継続受給者数

・1/18(金)

23:15 12月鉱工業生産(前月比)

23:15 12月設備稼働率

24:00 1月ミシガン大学消費者態度指数・速報値

【ドル円の平均ボラティリティ(日足)】

01/07~01/11

・・・72pips