【2019.03.31】先週03/25~03/29のFX値動き

- 2019/03/31

- 為替ニュース

英国のメイ首相は、議会が3度目の採決でEU離脱案に可決すれば、首相を辞任する意向を表明しました。その議会での採決に注目が集まっています。

今米債券の10年債の高利回りの動向が注目されています。

さて先週一週間の動きをみていきましょう。

【2019.03.25】FX市場

ドルは対円でほぼ横ばい!円は堅調地合いが継続

前週ニューヨーク市場午後5時時点に比べてドル高/円安の110円前半。

アジア株式市場が全面安となったことで、円は堅調地合いが継続。

ドルは一時109.70円まで下落し、2月8日以来1カ月半ぶり安値をつけた。

終盤のニューヨーク外為市場ではユーロが上昇。

IFO経済研究所が発表した3月のドイツ業況指数が市場予想を上回り、景気後退(リセッション)懸念が後退した。

また、安全資産と見なされる円は6週間ぶり高値から下落した。

ドイツのIFO経済研究所が発表した3月の業況指数は99.6と、前月改定値の98.7から上昇し、予想の98.5を上回った。前月までは6カ月連続で低下していたが、昨年景気後退を免れたドイツ経済が上向いている可能性が浮き彫りとなった。

独業況指数を受け、ドイツ10年債利回りは一時プラス圏に浮上し、欧州株を下支えた。またユーロも対ドルで0.2%上昇し、日中高値の1.13315ドルを付けた。

主要通貨に対するドル指数は0.15%安。2016年米大統領選へのロシア介入疑惑を巡る捜査報告書で、モラー特別検察官はトランプ陣営とロシアの共謀を示す証拠はないとしたが、市場はほとんど反応しなかった。

円は対ドルでほぼ横ばいの109.935円。この日は一時6週間ぶり高値となる109.7円を付けた。

【2019.03.26】FX市場

ドル上昇!米国債利回りが上向いたことが背景

前日ニューヨーク市場午後5時時点に比べてドル高/円安の110円前半。

アジア株式市場が軒並み高となったことで、前日に対ドルで1カ月半ぶり高値をつけた円は反落した。

しかし年度末を控えた売買は交錯気味で、下げ幅は小さかった。

ニューヨーク外為市場ではドル指数がやや上昇した。米株価上昇を受け米債価格が低下し、国債利回りが上向いたことが背景。この日発表の米経済指標は軟調だったが、市場には大きな影響は及ぼさなかった。

米債券市場では前週22日に、2007年半ば以来初めて10年債US10YT=RR利回りが3カ月物国庫短期証券(TB)US3MT=RRの利回りを下回った。この日も逆転した状態にある。

米国では50年間にわたり、リセッション(景気後退)入り前に必ずこうした「逆イールド」が発生しているため、世界的に株安となったほか、米長期債にも圧力がかかり、ドルの圧迫要因となっていた。

ただアナリストは、米経済は拡張軌道からなお外れていないため、ドル売りはそれほど膨らんでいないと指摘。

スタンダード・チャータード銀行(ニューヨーク)のG10外為調査部門グローバル責任者、スティーブン・イングランダー氏は「ドル買いへの抵抗感は出ているが、ドル売りのハードルは比較的高くなっている」としている。

終盤の取引で主要6通貨に対するドル指数.DXYは0.16%高の96.722。一時は96.745と、1週間半ぶりの高値を付けた。

この日発表の米経済指標では、2月の住宅着工件数が8カ月ぶりの大幅な減少となったほか、コンファレンス・ボード(CB)の3月の米消費者信頼感指数が前月比7.3ポイント低下の124.1と、2017年12月以降で2番目に低い水準となった。

ただドルは安定的に推移した。

ユーロ懐疑派の議員2人がメイ首相の欧州連合(EU)離脱協定案に賛成する意向を示したことが押し上げ要因となった。

英議会は前日、EU離脱の主導権を1日間、政権から議会に移す案を可決。27日には離脱を巡る議会の膠着状態打開に向け、過半数の支持が得られる代替案を模索するための投票が実施される。

<米・経済指標>

〇2月住宅着工件数(前月比)

18.6% → -8.7%↓

〇2月住宅着工件数(年率換算件数)

123.0万件 → 116.2万件↓

〇2月建設許可件数(前月比)

1.4% → -1.6%↓

〇2月建設許可件数(年率換算件数)

134.5万件 → 129.6万件↓

〇1月住宅価格指数(前月比)

0.3% → 0.6%↑

〇1月ケース・シラー米住宅価格指数

212.96 → 212.41↓

〇1月ケース・シラー米住宅価格指数(前年同月比)

4.2% → 3.6%↓

〇3月リッチモンド連銀製造業指数

16 → 10↓

〇3月消費者信頼感指数(コンファレンス・ボード)

131.4 → 124.1↓

【2019.03.27】FX市場

ドルやや下落!リスク選好意欲はなお脆弱

前日ニューヨーク市場午後5時時点とほぼ同水準の110円後半。

実質的な年度内最終売買日にあたるきょうは、実需などの売買が交錯。方向感に乏しい展開が続いた。

ニューヨーク外為市場は、ニュージーランド(NZ)ドルが対ドルで7週間ぶりの大幅安となった。

NZ準備銀行(中央銀行)が次は利下げの可能性が高いと表明、世界成長鈍化に直面する中で新たにハト派色を打ち出した。

欧州中央銀行(ECB)のドラギ総裁は、必要なら利上げをさらに遅らせる用意があると述べた。 ユーロは対ドルで0.04%下落した。

リスク選好意欲はなお脆弱だが、他の主要外為市場は静かな取引となった。

世界成長動向の手掛かりを得ようと、週内から来週初めにかけて公表される米国や中国、欧州連合(EU)の購買担当者景気指数(PMI)指標が注目されそうだ。

英国のメイ首相は27日、議会が3度目の採決で自身の欧州連合(EU)離脱協定案を可決すれば辞任する意向を表明した。

与党・保守党の議員会合で、協定案が最終的に可決されれば退任し、将来の対EU関係を巡る交渉で新しい指導者が次の段階を進めるよう円滑な交代を約束する考えを示した。

メイ氏は「党内議員らの空気を非常にはっきりとつかんだ」とし、「離脱交渉第2段階で新たなアプローチ、新たな指導者が求められていると認識しており、妨げるつもりはない」と言明した。

首相官邸が公表した要約によると、メイ氏は「わが国、わが党にとって正しいことを行うため、意図していた時期も早く辞任する用意がある」と述べた。

政府は29日、メイ氏の協定案を議会に再び上程する見込み。首相官邸は、協定案の議会通過を仮定した上で、後任候補が5月22日以降に選出される見通しを示した。

保守党内のEU離脱推進派「ユーロピアン・リサーチ・グループ(ERG)」を率いるジェイコブ・リースモグ氏は、北アイルランドの地域政党、民主統一党(DUP)が支持か棄権すれば、メイ氏の協定案に消極的ながら賛成票を投じる考えを示した。

英タイムズ紙記者はERG筋の話として、陣営内の40人がメイ氏の協定案支持に回り、40人が態度未定と伝えた。

承認獲得には党内で先に反対票を投じた75人が支持に回る必要がある。タイムズ紙によると強硬離脱派の旗頭、ボリス・ジョンソン氏もメイ氏の協定案支持に回ったもようだ。

<米・経済指標>

〇MBA住宅ローン申請指数(前週比)

1.6% → 8.9%↑

〇1月貿易収支

-598億ドル → -511億ドル↑

〇10-12月期四半期経常収支

-1248億ドル → -1344億ドル↑

【2019.03.28】FX市場

ドル再び上昇!中銀のハト派化で軟調となる中、ドルが上向いた

前日ニューヨーク市場午後5時時点に比べてドル安/円高の110円前半。

日経平均が一時400円を超える下げとなるなどアジア株が軟調で、リスク回避的に円が買われた。

ニューヨーク外為市場は、ドルが他の主要通貨に対して上昇した。

米国内総生産(GDP)の確報値が下方改定となったものの、他の通貨が中銀のハト派化で軟調となる中、ドルが上向いた。

今週はニュージーランド準備銀行(中央銀行)が政策金利の据え置きを決定すると同時に、景気見通しの下振れリスク増大を受け次の政策変更は利下げの可能性が高いとの見解を表明。ハト派化している世界各国の中銀に仲間入りした。

多くの通貨が軟調となる中、主要6通貨に対するドル指数.DXYは3日連続で上昇し、0.46%高の97.219と、2週間ぶりの高値を付けた。

欧州中央銀行(ECB)がマイナス金利政策の副作用軽減に向け預金金利に階層方式を導入するとの観測が出ており、こうした措置は低金利政策の長期化につながるとの見方がユーロの重しとなっている。

ただ数週間前に付けた1年9カ月ぶりの安値(1.117ドル)は上回っている。

米中通商協議について米当局者が前日、議題となっている全ての分野で前進しており、強制的な技術移転に関する問題で中国側がこれまでにない提案を行ったと明らかにしたこともドル支援要因となっている。

<米・経済指標>

〇10-12月期四半期実質国内総生産(GDP、確定値)(前期比年率)

2.6% → 2.2%↓

〇10-12月期四半期GDP個人消費・確定値(前期比)

2.8% → 2.5%↓

〇10-12月期四半期コアPCE・確定値(前期比)

1.7% → 1.8%↑

〇前週分新規失業保険申請件数

22.1万件 → 21.1万件↓

〇前週分失業保険継続受給者数

175.0万人 → 175.6万人↑

〇2月住宅販売保留指数(前月比)

4.6% → -1.0%↓

〇2月住宅販売保留指数(前年同月比)

-3.2% → -5.0%↓

【2019.03.29】FX市場

ドルが主要通貨で上昇!中銀のハト派化で軟調となる中、ドルが上向いた

前日ニューヨーク市場午後5時時点に比べてドル高/円安の110円後半。

年度末、四半期末、月末が重なったこの日は、朝方から実需のフローが活発化し、売り買いが交錯した。このあとの海外市場でも、実需のフローが先行するとみられる。

ドルが他の主要通貨に対して上昇した。米国内総生産(GDP)の確報値が下方改定となったものの、他の通貨が中銀のハト派化で軟調となる中、ドルが上向いた。

多くの通貨が軟調となる中、主要6通貨に対するドル指数は3日連続で上昇し、0.46%高の97.219と、2週間ぶりの高値を付けた。

英議会は29日、欧州連合(EU)離脱協定案の主要部分を巡る採決を行い、賛成286票、反対344票の反対多数で否決した。結果を受け、欧州委員会は4月12日に合意なき離脱に突入する公算が大きくなったとの認識を示した。

EU首脳は、メイ英首相がEUと合意した離脱協定案が英議会で承認されない場合、4月12日まで離脱日を2週間延期し、それまでに新たな計画を示すか、合意なき離脱を選ぶか決断するよう求めている。欧州委報道官は「EUは4月12日の合意なき離脱シナリオへの準備を完全に整えた」と説明した。

メイ首相は、議会の採決結果について「重大な影響」を及ぼすとして、選択肢がなくなりつつあるとの考えを表明。

「議会は合意なき離脱を否決し、離脱撤回も拒否した。27日には議題に上がるすべての選択肢の受け入れを拒み、今日は離脱協定案単体の承認と、将来に関するプロセス継続も拒否した」と指摘した。

メイ首相の離脱協定案が議会で否決されるのはこれで3回目。可決されていれば離脱期日の5月22日までの延期に道が開かれていた。

再び否決されたことで、離脱時期だけでなく、実際に離脱するのかを含め一段と混迷が深まり、外国為替市場で英ポンド一時は対ドルGBP=D3で1.2977ドルと、約0.5%下落。ただその後は回復した。

(ロイターより)

(外為どっとコムより)

【先週の主な動き】

さて先週は、英国のメイ首相と議会とのEU離脱案に向けての採決が注目されました。

メイ首相は議会に離脱案に賛成すれば、首相を辞任するとまで、明言しています。

結果は賛成286票、反対344票の反対多数で否決さました。これで3回目の否決となります。

これを受け、4月12日に合意なき離脱に突入する公算が大きくなっています。

しかし、議会も合意なき離脱に関しては否定的で、離脱撤回も拒否しています。

何をやりたいのか?

もしかしたら、EU離脱に関して反対だったのではないでしょうか。

国民投票で決まったEU離脱であるので、再投票はないものと思われます。

私が年はじめに、今年のキーワードとして「プロフィット・リセッション」と言いました。

それが現実のものになる可能性が出てきています。

11年ぶりに「逆イーグル」が発生する可能性が出てきています。

「逆イーグル」とは、長期国債が短期国債の高利回りが逆転する現象のこと。

今回米国債10年物の高利回りが3か月物を11年ぶりに下回る逆転現象が起こっています。10年物の高利回りが2年物より低くなると本物とされています。

過去30年で3回あったとされ、直近では08年の9月リーマンショックも、それ以前の05年末~07年半ばに逆イーグルの兆候があったとされ、その他ITバブルの崩壊(01年4~11月)、湾岸危機と重なった不動産バブル崩壊(1990年1月~91年3月)にも兆候があったとされています。

米国債が5年物と2年物の金利逆転現象が起き、1~2年後に米国が景気後退期に入ったとされています。

日本も日銀が国債を買い支えていると、長期国債の金利が下がっていく可能性があるので、潮時を考える必要があります。

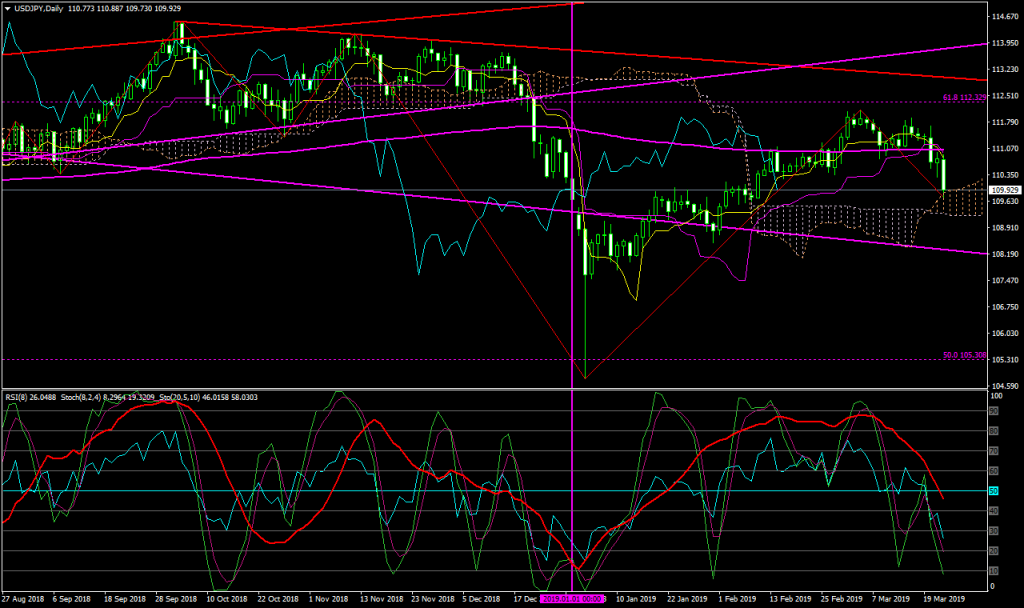

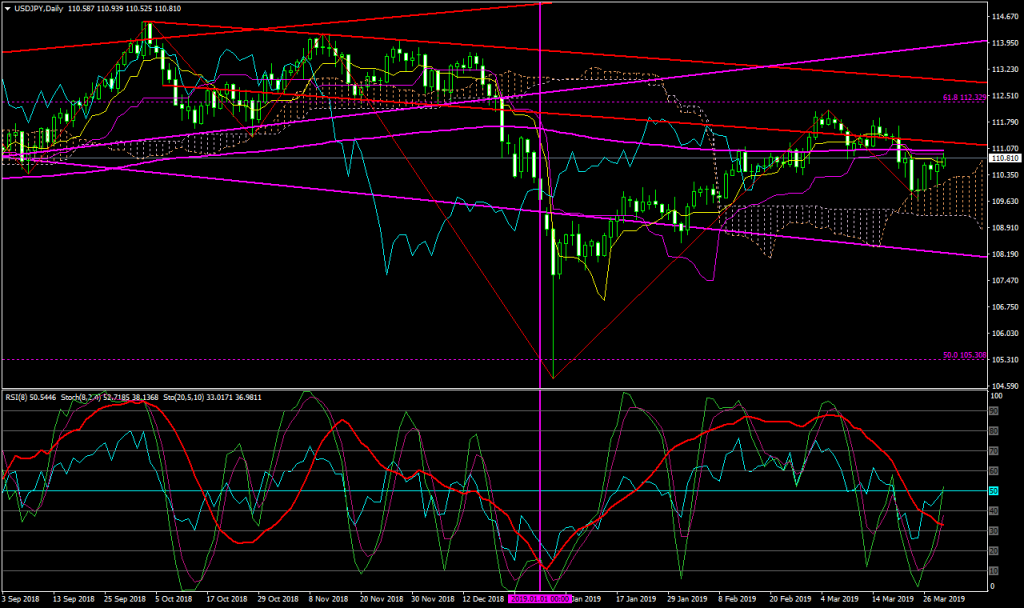

さて、日足チャートをみると、

先週は反発し上昇していますが、200日移動平均線がレジスタンスとなり、下がっていくのではないかと、予想されます。

直近の高値を徐々に下げ、下値が見えない状況でもあります。

【来週の主な経済指標発表】

・4/1(月)

21:30 2月小売売上高(前月比) 0.2% 0.3%

21:30 2月小売売上高(除自動車)(前月比) 0.9% 0.4%

22:45 3月製造業購買担当者景気指数(PMI、改定値) 52.5 52.5

23:00 3月ISM製造業景況指数 54.2 54.5

23:00 2月建設支出(前月比) 1.3% -0.2%

23:00 1月企業在庫(前月比)

・4/2(火)

21:30 2月耐久財受注(前月比)

21:30 2月耐久財受注・輸送用機器除く(前月比)

・4/3(水)

20:00 MBA住宅ローン申請指数(前週比) 8.9%

21:15 3月ADP雇用統計(前月比) 18.3万人 17.5万人

22:45 3月サービス部門購買担当者景気指数(PMI、改定値) 54.8 54.8

22:45 3月総合購買担当者景気指数(PMI、改定値) 54.3

23:00 3月ISM非製造業景況指数(総合)

・4/4(木)

20:30 3月チャレンジャー人員削減数(前年比) 117.2%

21:30 前週分新規失業保険申請件数 21.1万件 21.6万件

21:30 前週分失業保険継続受給者数

・4/5(金)

21:30 3月非農業部門雇用者数変化(前月比) 2.0万人 17.8万人

21:30 3月失業率 3.8% 3.8%

21:30 3月平均時給(前月比) 0.4% 0.2%

21:30 3月平均時給(前年同月比) 3.4% 3.4%

28:00 2月消費者信用残高(前月比)

【ドル円の平均ボラティリティ(日足)】

03/25~03/29

・・・60pips