【2019.04.14】先週04/08~04/12のFX値動き

- 2019/04/14

- 為替ニュース

先週は、米連邦公開市場委員会(FOMC)議事要旨の発表がありました。そして、トランプ米大統領は利下げ要請を聞き入れないFRBに対し、懸念を質問形式で問い合わせをしています。

また、ECBのドラギ総裁の発言が注目されています。

さて先週一週間の動きをみていきましょう。

【2019.04.08】FX市場

ドル下落!ドルの需要が減退したことが背景

前週末ニューヨーク市場の午後5時時点からドル安/円高の111円半ば。

アジア株が軟調だったことを受けて円が買われた。ドルは111.34円まで下落し、今月4日以来の安値を更新した。

ニューヨーク外為市場では、ドルが主要通貨に対して下落した。一部経済指標がこのところ堅調となったことで世界経済に関する懸念が緩和し、安全資産としてのドルの需要が減退したことが背景。

ユーロは週内に欧州中央銀行(ECB)理事会を控え、前週に付けた1カ月ぶりの安値から上向いたほか、英ポンドも対ドルで1週間ぶり安値から反発した。

アムンディ・インベストメントマネジメント(ボストン)の外為戦略部門ディレクター、パレシュ・ウパジャヤ氏は、前週に発表された米国と中国の経済指標が堅調だったことで市場心理が好転したと指摘。

世界的な経済成長に対する懸念は底を打ったとし、「成長の新たな芽吹き以上のものが見られている」と述べた。

ECBは今週の理事会では政策変更は決定しないとの見方が大勢。

ただ預金金利の階層化を巡る観測が出る中、理事会後の記者会見でのドラギ総裁の発言が注目されている。

<米・経済指標>

〇2月製造業新規受注(前月比)

0.1% → -0.5%↓

【2019.04.09】FX市場

ドル下落!IMFが世界経済成長見通しを引き下げたことが重し

ニューヨーク市場午後5時時点に比べてドル安/円高の111円前半。

アジア株の伸び悩みを背景に、ドルは今月3日以来の安値となる111.27円まで一時売られたが、積極的に売買する理由にも乏しく、売り地合いも続かなかった。

終盤のニューヨーク外為市場で円が上昇した。

トランプ米大統領が110億ドルの欧州連合(EU)製品への関税導入を表明したことや、国際通貨基金(IMF)が世界経済成長見通しを引き下げたことがセンチメントの重しとなり、安全資産とされる円が買われた。

米通商代表部(USTR)は前日、EUによる航空機大手エアバスへの補助金に対する報復措置として関税を課すEU製品の暫定リストを公表した。

大型商用機やその部品のほか、乳製品やワインを盛り込んだ。

IMFは9日発表した世界経済見通しで、2019年の成長見通しを3.3%とし、1月時点の見通しから0.2%ポイント引き下げた。

予想通りなら成長率は16年以来の低い伸びにとどまる。

英議会は9日、欧州連合(EU)離脱を巡りメイ首相がEU側に求めている6月末までの離脱期限延期案を承認した。

大多数の与党・保守党議員のほか、野党・労働党も延期案を支持し、420票対110票で可決された。反対票の多くは保守党内の離脱推進派だった。

労働党幹部は、メイ首相の延期案を支持したが、延期された期間は労働党との合意形成に使われなければならないと警告。

3度否決されたメイ首相の離脱案が4度目のトライで可決されたわけではないとした。

【2019.04.10】FX市場

ドルほぼ同水準!リスク回避の円買いが優勢

前日ニューヨーク市場午後5時時点とほぼ同水準の111円前半。

前日の欧米株安の流れを引き継ぎアジア各国で株価が下落し、リスク回避の円買いが優勢となった。

終盤のニューヨーク外為市場でドルやユーロがほぼ変わらず。米欧中銀はこの日ともに金利据え置きを継続する姿勢を示した。こうした中、物価統計の上振れを受けノルウェークローネの値上がりが目立った。

欧州中央銀行(ECB)は理事会で予想通り主要政策金利を据え置き、金利ガイダンスも維持した。ドラギ総裁は理事会後の会見で「政策手段はいくらでもある」と述べ、域内経済の減速が継続した場合でも追加策を講じることは可能との認識を示した。

米連邦準備理事会(FRB)が公表した3月19─20日の連邦公開市場委員会(FOMC)議事要旨では、メンバーらが金利政策の変更に忍耐強く臨むことで一致する中、バランスシートの縮小方法や縮小終了後の管理方法を討議していたことが分かった。

インサイト・インベストメント(ニューヨーク)のクリフ・コルソ執行会長はFOMC議事要旨の内容について「FRBの忍耐強い道筋を表すもの」と指摘。

ECBについては「域内経済がかなり減速していることから金利の据え置きは長期間に及ぶ見通し」とした。

経済指標では、3月の消費者物価指数(CPI)が前月比0.4%上昇した。上昇率は2018年1月以来の大きさ。

ガソリンや家賃の値上がりが影響した。 統計を受けドルは上昇する場面も見られた。

アジア通貨は総じて下落。国際通貨基金(IMF)が世界経済の見通しを下方修正したことや米欧の貿易摩擦を背景に、投資家のリスク選好度が低下している。

トランプ米大統領は9日、欧州連合(EU)から輸入する110億ドルの物品に対し関税を導入することを明らかにした。

<米・経済指標>

〇3月消費者物価指数(CPI)(前月比)

0.2% → 0.4%↑

〇3月消費者物価指数(CPI)(前年同月比)

1.5% → 1.9%↑

〇3月消費者物価指数(CPIコア指数)(前月比)

0.1% → 0.1%→

〇3月消費者物価指数(CPIコア指数)(前年同月比)

2.1% → 2.0%↓

〇米連邦公開市場委員会(FOMC)議事要旨

〇3月月次財政収支

-2340億ドル → -1470億ドル↑

【2019.04.11】FX市場

ドル大きく反発!ユーロ/円急伸したことで、ドル/円も連れ高

前日ニューヨーク市場午後5時時点とほぼ同水準の111円付近。

ドル/円はトランプ大統領の対欧州連合(EU)報復関税などのリスク要因を意識しつつ伸び悩んだ一方、米欧中銀が共に金利据え置きの継続を示したことで、ユーロ/ドルは動意薄となった。

米連邦準備理事会(FRB)が経済成長を妨げ、自身の利下げ要請を聞き入れないと不満を募らせていたトランプ大統領は、同中銀理事に保守系経済評論家のスティーブン・ムーア氏と元ピザチェーン経営者ハーマン・ケイン氏を指名する意向を示している。

トランプ氏はFRBの政策判断に対して特に批判的であり、ムーア、ケイン両氏は、これまでの指名候補と比べても党派色が非常に強い。

●FRBは経済を減速させようとしているのではないか

答えはノーだ。FRB当局者は、米経済は健全に自立した状態であり、中銀による具体的な金融政策の変更はより危うい経済状況のために確保しておくべきだとの見解を示している。

大統領は、利上げさえなければ経済は去年の3%成長から失速することなく、「宇宙船」のように飛翔していただろうと語っている。

一方、現在の金利目標レンジ2.25─2.5%は、歴史的にも低水準にある。FRBはこの水準についてほぼ「ニュートラル」との見解を示した。

つまり、消費や投資を妨げる水準ではなく、彼らの見解では、利上げには経済を減速させる意図はないということだ。

●インフレが低迷しているのに、なぜ利上げをするのか

インフレ抑制はFRBの重要なミッションだが、経済見通しに影響を与える他の要素も考慮に入れて金融政策を決めている。

パウエル議長たちの目標は、特定の年や四半期に最大の成長を遂げることではなく、長期的に維持可能な最大成長レベルを目指すことだ。

●海外の経済低迷や金融市場のボラティリティーなど、利下げの根拠となるリスクをFRBは見過ごしているのではないか

昨年を通してFRB内部で全く同じ心配をしているグループがおり、その人数は増え続けている。

12月に株価が急落し、債券市場のスプレッドが拡大して金融情勢が厳しくなると、その人数はクリティカルマスに達した。

同月に利上げしたものの、政策の舵を切り始めたFRBは、それ以降の利上げを保留した。

●FRBは、成長率と低失業率でインフレが起きるという古い考え方にとらわれているのではないか

インフレと失業率の関係性は、長らく議論の的となってきた。

現在のFRB当局者は、給与と物価の急激な上昇を招くことなく失業率がどこまで低下できるかモニターすることに以前より前向きなようだ。

「完全雇用」水準を大きく下回る失業率を維持した結果、1970年代には超インフレが発生。これにより、それ以降のFRB幹部は景気後退につながる厳しい金利政策を余儀なくされた。

●トランプ大統領は金利以外でも批判を繰り広げている。「量的緩和」や「量的引き締め」においてどのような影響があるのか

トランプ氏は最近FRBに、金融危機時代の量的緩和(QE)政策の復活を強く求めた。

QE政策では、中銀が国債を大量に買い、金融システムに資金を流し、同時に長期金利も引き下げる。

導入当時、QE政策には賛否両論あったが、その後FRBは緩和を解除した。そのプロセスは「量的引き締め」と呼ばれ、近いうちに利上げとともに終了するが、中銀で再びQE砲を打ち上げたいと願う人は誰もいない。

<米・経済指標>

〇月輸入物価指数(前月比)

0.6% → 0.6%→

〇3月輸出物価指数(前月比)

0.6% → 0.7%↑

〇4月ミシガン大学消費者態度指数・速報値

98.4 → 96.9↓

【2019.04.12】FX市場

ドル高!インフレ指標や新規失業保険申請件数が追い風

前日ニューヨーク市場午後5時時点に比べてややドル高/円安の111円後半。

実需とみられるフローを受けユーロ/円が仲値にかけて急伸したことで、ドル/円も連れ高となったが、来週予定される日米通商協議への警戒感や戻り売りで、午後の取引では高値圏でのもみ合いとなった。

ドルが上昇した。

インフレ指標や新規失業保険申請件数が追い風となった。

ケンブリッジ・グローバル・ペイメンツの外為戦略部門ディレクター、カール・シャモタ氏は、非常に低水準の新規失業保険申請件数とかなり堅調だったPPIにより、ドルが上昇したと指摘。

「全体的には年内の利下げ期待が低下し、(資金が)ドルに流入した

」と述べた。

ユーロは下落。ユーロ圏経済がリスクに直面していると強調した10日のドラギ欧州中央銀行(ECB)総裁の発言が引き続き重しになった。

シャモタ氏は「ブレグジットを巡る懸念とECBのハト派姿勢の強まりがユーロやポンドの重し」と述べた。

国際通貨基金(IMF)のイ・チャンヨン・アジア太平洋局長は12日、米中通商協議について、知的財産権など構造問題の解決や多国間主義に基づく合意が必要との考えを示した。

局長は記者会見で、米中協議を巡って市場では楽観的な見方も広がっているが、合意できなかった場合、そうした期待は急速に剥落する恐れがあると指摘。実際問題として交渉の行方は依然不透明で、緊張が長引けば悪影響も拡大しかねないと警告した。

その上で、両国はこれ以上の関税引き上げ合戦を止める必要があり、「できれば関税の引き下げが望ましい」とした。

また公正取引、知的財産権、市場開放など構造問題の解決や、単なる二国間の取り決めではなく多国間主義に基づく合意が必要と強調。さもなければ合意は長続きしないだろうと述べた。

<米・経済指標>

〇3月卸売物価指数(PPI)(前月比)

0.1% → 0.6%↑

〇3月卸売物価指数(PPI)(前年同月比)

1.9% → 2.2%↑

〇3月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前月比)

0.1% → 0.3%↑

〇3月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前年同月比)

2.5% → 2.4%↓

〇前週分新規失業保険申請件数

20.2万件 → 19.6万件↓

〇前週分失業保険継続受給者数

171.7万人 → 171.3万人↓

(ロイターより)

(外為どっとコムより)

【先週の主な動き】

さて先週は、米連邦公開市場委員会(FOMC)議事要旨の発表がありました。

その後で、トランプ米大統領が利下げ要請を聞き入れないFRBに対して、直接対決がありました。

トランプ米大統領は保守系経済評論家のスティーブン・ムーア氏と元ピザチェーン経営者ハーマン・ケイン氏両名を指名し、FRB議長に対し懸念をぶつけています。

トランプ米大統領とFRBの考え方が異なっていることが、懸念されています。

トランプ米大統領は、現状の景気判断しているのに対して、FRBは過去や現状の経済状況をもとに長期的に、判断していることがわかります。

実業家であるトランプ米大統領のミクロ経済と、一国の経済全体を扱うマクロ経済がぶつかった形とも言えるのではないでしょうか。

個別の問題を早急に解決するのがいいのか、経済全体をみて長期的に判断するのがいいのか分けれています。

国際通貨基金(IMF)は、2019年世界成長率見通しを3.5%→3.3%へ下方修正しています。

その上で、米中通商協議について、米中の二国間でのやり取りではなく、多国間主義に基づく合意が必要との考えを示しています。

この件について、急速な中国経済の減速が、世界経済に及ぼす影響が大きいことから、IMFが異例の見解を示していることがわかります。

EU臨時首脳会議で、EU離脱期限を10月末まで延長期限を延ばすかどうかを、6月に見直すことが決まりました。

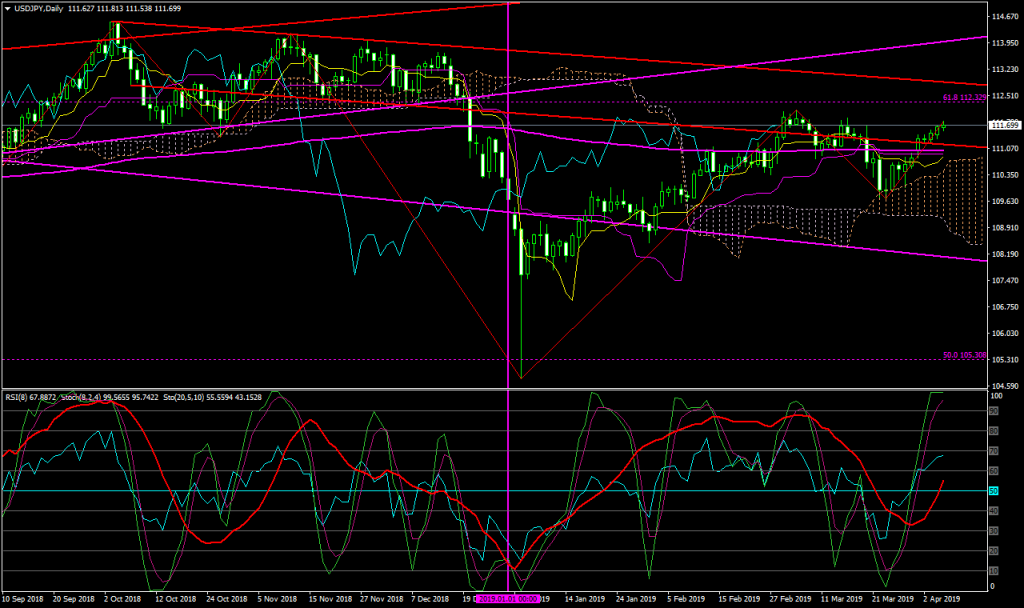

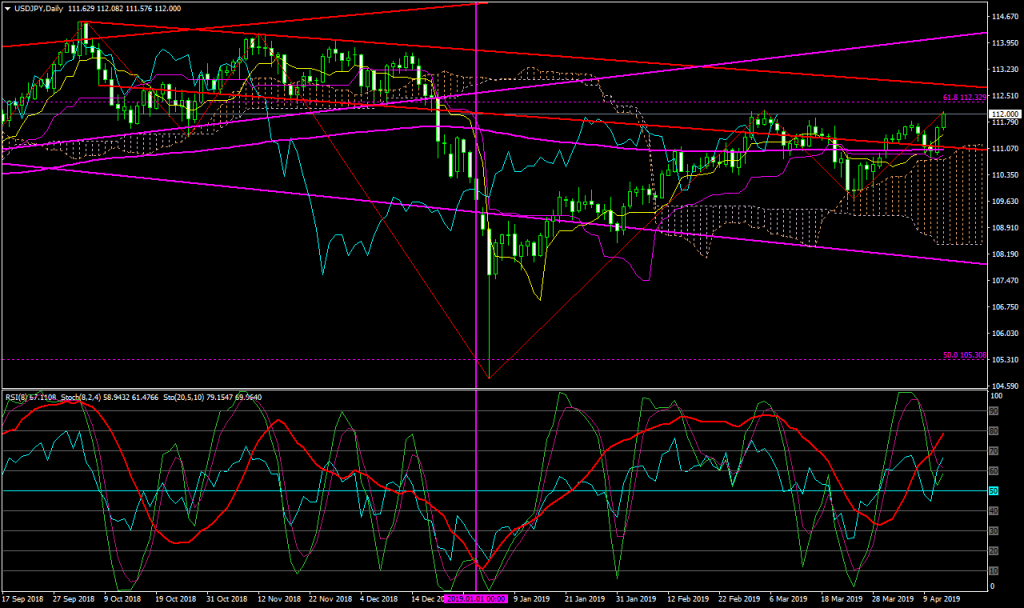

さて、日足チャートをみると、

先週前半は、下降しているものの、後半200日移動平均線で大きく反発しています。

直近の高値を超えて上昇してきていますが、3/5の高値付近で下落し、ダブルトップを形成するかどうか見極めが必要です。

また下げてきた場合、200日移動平均線でサポートするか、下げてくるかが注目されるポイントとなります。

【来週の主な経済指標発表】

・4/15(月)

29:00 2月対米証券投資 -1437億ドル

29:00 2月対米証券投資(短期債除く)

・4/16(火)

22:15 3月鉱工業生産(前月比)

22:15 3月設備稼働率

23:00 4月NAHB住宅市場指数

・4/17(水)

20:00 MBA住宅ローン申請指数(前週比)

21:30 2月貿易収支

23:00 2月卸売在庫(前月比)

23:00 2月卸売売上高(前月比)

27:00 米地区連銀経済報告(ベージュブック)

・4/18(木)

21:30 3月小売売上高(前月比)

21:30 3月小売売上高(除自動車)(前月比)

21:30 前週分新規失業保険申請件数

21:30 前週分失業保険継続受給者数

21:30 4月フィラデルフィア連銀製造業景気指数

22:45 4月製造業購買担当者景気指数(PMI、速報値)

22:45 4月サービス部門購買担当者景気指数(PMI、速報値)

22:45 4月総合購買担当者景気指数(PMI、速報値)

23:00 2月企業在庫(前月比)

23:00 3月景気先行指標総合指数(前月比)

・4/19(金)

21:30 3月住宅着工件数(年率換算件数)

21:30 3月住宅着工件数(前月比)

21:30 3月建設許可件数(年率換算件数)

21:30 3月建設許可件数(前月比)

【ドル円の平均ボラティリティ(日足)】

04/08~04/12

・・・56pips