【2019.02.24】先週02/18~02/22のFX値動き

- 2019/02/24

- 為替ニュース

先週18日は、プレジデンツデーのためNY休場となっています。

トランプ米大統領は、米中通商協の合意期限を検討するのか、英国の離脱交渉はありうるのかが注目されます。

日本では、総務省が1月消費者物価指数(CPI)が発表されました。

さて先週一週間の動きをみていきましょう。

【2019.02.18】FX市場

ドルやや上昇!米国の休場を控え膠着状態続きそう

前週末ニューヨーク市場午後5時時点に比べて小幅高の110円半ば。

目立ったニュースがない中、米国の休場を控えて取引を見送る参加者が多く膠着が続いた。

欧州外為市場ではユーロが対ドルで上昇。米中通商協議に対する楽観的な見方が背景。このほか、豪ドルなどリスクがより高い通貨も上昇した。

ユーロは前週末の15日に一時3カ月ぶり安値を付けたが、その後反転。米中双方から通商協議進展の認識が示され、投資家心理が改善した。

RBCキャピタル・マーケッツの通貨アナリスト、アダム・コール氏は「概して通商協議を巡る見通しはかなりポジティブだ」とし、リスクオンのムードが継続するとの見解を示した。

また、まずまずの経済成長のほか、米連邦準備理事会(FRB)による利上げ一時停止も要因に挙げた。

ただコール氏は、FRBの方針を踏まえると、ドル/円の取引がより好ましいと指摘。

昨年の米利上げ後に利回りが上昇したドル建て資産の購入に当たり、より多くの日本人投資家がヘッジしないことを選んでいるとし、ドル/円は年末までに足元の110.55円から120円まで上昇するとの見方を示した。

【2019.02.19】FX市場

ドルほぼ同水準!プレジデンツデーのためNY休場

前日東京市場午後5時時点に比べてドル高/円安の110円後半。

米休場明けの取引は手掛かり難が続き、主要通貨は全般小動きだった。

トランプ米大統領は19日、中国との通商協議はうまくいっているとした上で、3月1日の合意期限の延長について検討していることを示唆した。

トランプ米大統領は22日、米中は貿易戦争終結に向け合意に至る公算が極めて高いとの認識を示し、合意を得るために3月1日に設定している交渉期限を延長する意向であることを明らかにした。

また、中国の習近平国家主席と3月にも会談する見通しを示した。

米中は21日、ワシントンで閣僚級の通商協議を再開。追加関税の発動期限を3月1日に控え、貿易戦争終結に向けた合意を目指している。

トランプ大統領はこの日、中国の劉鶴副首相らと協議。ホワイトハウスで記者団に対し、進展が見られているため、今回の協議を2日間延長すると表明。

「ディール(取引)が成立する公算が大きいとの感触を双方が得ている」と述べた。

<米・経済指標>

〇2月NAHB住宅市場指数

58 → 62↑

【2019.02.20】FX市場

ドル110円後半!米中通商協議の再開で楽観的な見方を背景

前日ニューヨーク市場午後5時時点に比べてドル高/円安の110円後半。

実需や短期筋の買いで1週間ぶり高値をつけたが、特段手掛かりのない買いは長続きせず 、その後は伸び悩んだ。

終盤のニューヨーク外為市場では、ドル指数が下落。米中通商協議の再開が貿易摩擦の解消につながるとの楽観的な見方を背景に安全資産であるドルの持ち分を減らす動きが広がった。

ブルームバーグテレビは18日、ホワイトハウスが通商合意の一環として人民元切り下げを行わないよう中国側に求めていると報じた。

主要6通貨に対するドル指数は0.42%安の96.5。15日には97.368と12月17日以来の高値をつけていた。

オフショア人民元は対ドルで6.7425元と2週ぶりの高値をつけた。

18日の米金融市場はプレジデンツデーのため休場だった。

通商面における楽観的な見方を背景に、ユーロ/ドルは0.25%上昇の1.13410ドル。ただユーロ圏の経済見通しに対する不透明感からドイツ国債を中心とするユーロ圏国債利回りが低下し、ユーロの重しとなった。

スペイン外務省筋は20日、ロイターに対し、欧州連合(EU)は英国とこれまでに合意した離脱協定案の再交渉は行わないと述べた。

ただ、アイルランドとの国境問題に関するバックストップ(安全策)を巡っては何らかの交渉余地がある可能性を示した。

<米・経済指標>

〇MBA住宅ローン申請指数(前週比)

-3.7% → 3.6%↑

〇米連邦公開市場委員会(FOMC)議事要旨

【2019.02.21】FX市場

ドルやや下落!FRB金利据え置いてもリスクならないと示唆

前日ニューヨーク市場午後5時時点より小安い110円後半。

朝方の取引でドルは実需の売りなどに押され一時110円半ばまで下落したが、米中貿易交渉の主要な構造問題で6つの覚書が準備されているとの報道が伝わると、米長期金利が上昇し、それに呼応して110.85円まで上昇した。

ニューヨーク外為市場では、朝方発表された一連の米経済指標が思わしくなかったことでドルは軟調になっていたが、米中通商協議や英国の欧州連合(EU)離脱協議などを見据え、相場を動かす新たな要因に視点が移ったことで、ドルは下げから回復した。

この日発表の経済指標では、昨年12月の耐久財受注統計で民間設備投資の先行指標とされるコア資本財(非国防資本財から航空機を除く)の受注が前月から0.7%減と、市場予想の0.2%増に反して減少。

この他、フィラデルフィア地区連銀が発表した今年2月の連銀業況指数はマイナス4.1となり、1月のプラス17.0から大幅に低下した。マイナス圏は2016年5月以来初めて。

テンパス(ワシントン)のトレーディング担当バイスプレジデント、ジョン・ドイル氏は「軟調な経済指標を受けドルは当初下落していたが、こうした動きはその後収束した」と指摘。

「現在はレンジ内の動きに終始している。相場を動かす新たな要因が出なかったため、今は動意待ちとなっている」と述べた。その上で、新たな動意は米中通商協議や英国のEU離脱協議に関連するものになる可能性を指摘した。

<FRB公表>

米連邦準備理事会(FRB)が20日に公表した1月29―30日の連邦公開市場委員会(FOMC)議事要旨によると、FRBはバランスシート縮小の終了に関する計画を近く発表する方針だ。金利に関する「忍耐強い」姿勢を継続する期間については、なお議論が行われていることが明らかになった。

議事要旨では、当局者が今のところ、世界経済減速などのリスクを見極める間に金利を据え置いてもリスクにはならないと考えていることが示された。

要旨では「フェデラル・ファンド(FF)金利の目標レンジを巡り、多くの参加者はどのような調整が年内に適切となり得るかまだ明確でないとの見方を示唆した」と指摘。

「何名かの」参加者は、インフレ率が予想外に上昇した場合のみ、利上げが必要となってくるとの見方を示したが、「他の何名かは、経済が予想通りの展開を示した場合、金利を年内に上げることが適切との見方を示した」という。

こうした意見の相違は、FRBの利上げがまだ打ち止めになっておらず、長期の一時休止に過ぎないことを示唆している。

FRBは1月、次の金利調整まで忍耐強く待つと表明した。中国や欧州の景気減速や米減税政策の効果が薄れていることなど、米経済が複数の逆風にさらされている中で、FRBはハト派的な姿勢を示した。

1月の会合以降、複数のFRB当局者が経済は良好だと主張しているが、それでも不安は解消されていない。景気低迷に対応するために、FRBが来年初めまでに緩和政策を進めるとみる金利先物トレーダーも増加している。

ジェフリーズのエコノミスト、ワード・マッカーシー氏は議事要旨について、「明らかにあいまいな」トーンだったと指摘した。

一方、バランスシートの縮小を巡っては、当局者は過去の資産規模を上回る水準にとどめることで意見がまとまりつつあるもようだ。議事要旨は「ほぼ全員の参加者が、資産縮小を年内に停止する計画を近く発表することが望ましいとの考えを示した」としている。

会合では、「今年後半のある時点」でバランスシート縮小を「大幅に減速させる」選択肢をリサーチスタッフが提示したという。

FRBのバランスシートは2007─09年の景気後退期以降に膨れ上がっていたが、17年終わりから縮小し始めた。現在の縮小幅は月500億ドルとしている。

ブラックロックのボブ・ミラー氏は投資家向けのメモで、FRBが5月会合の議事要旨までにバランスシートを巡る計画を明らかにするだろうとの見方を示した。

6月までに決断を下し、7月か遅くとも10月までに資産縮小を終えるとし、金融・株式市場の安定につながるだろうと指摘。「FRBは3会合連続でバランスシートについて細かく協議した。これは、資産縮小計画の今後を巡る問題に対処する一定の緊急性があることを示唆している」と述べた。

<米・経済指標>

〇前週分新規失業保険申請件数

23.9万件 → 21.6万件↓

〇前週分失業保険継続受給者数

177.3万人 → 172.5万人↓

〇2月フィラデルフィア連銀製造業景気指数

17.0 → -4.1↓

〇12月耐久財受注(前月比)

0.7% → 1.2%↑

〇12月耐久財受注・輸送用機器除く(前月比)

-0.4% → 0.1%↑

〇2月製造業購買担当者景気指数(PMI、速報値)

54.9 → 53.7↓

〇2月サービス部門購買担当者景気指数(PMI、速報値)

54.2 → 56.2↑

〇2月総合購買担当者景気指数(PMI、速報値)

54.4 → 55.8↑

〇1月中古住宅販売件数(年率換算件数)

499万件 → 494万件↓

〇1月中古住宅販売件数(前月比)

-6.4% → -1.2%↑

〇1月景気先行指標総合指数(前月比)

-0.1% → -0.1%→

【2019.02.22】FX市場

ドル同水準の110円後半!米経済指標が思わしくなかったことでドルは軟調

前日ニューヨーク市場午後5時時点とほぼ同水準の110円後半。

きょう22日は手掛かり材料に乏しい中、主要通貨の動きが全般に鈍かった。仲値にかけては実需の買いがドルを下支えしたほか、係争中だった米半導体大手と中国国有半導体メーカーが和解するとの報道を受けてドルが若干強含む場面もあった。

朝方発表された一連の米経済指標が思わしくなかったことでドルは軟調になっていたが、米中通商協議や英国の欧州連合(EU)離脱協議などを見据え、相場を動かす新たな要因に視点が移ったことで、ドルは下げから回復した。

この日発表の経済指標では、昨年12月の耐久財受注統計で民間設備投資の先行指標とされるコア資本財(非国防資本財から航空機を除く)の受注が前月から0.7%減と、市場予想の0.2%増に反して減少。

この他、フィラデルフィア地区連銀が発表した今年2月の連銀業況指数はマイナス4.1となり、1月のプラス17.0から大幅に低下した。マイナス圏は2016年5月以来初めて。

午後の取引で主要6通貨に対するドル指数は0.2%上昇の96.611となっている。

ドルは対円で0.2%安の110.69円。ただ、対スイスフランと対英ポンドでは上昇した。

ユーロ/ドルは1.1343ドルと、ほぼ横ばい。

(ロイターより)

(外為どっとコムより)

【先週の主な動き】

先週は、プレジデンツデーのためNY市場は休場となっています。

トランプ米大統領は19日、米中通商協議について、中国との協議はうまくいっているとした上で、3/1の合意期限を延長していることを示唆しています。

米連邦準備理事会(FRB)が20日公表した、連邦公開市場委員会(FOMC)議事要旨によると、FRBはバンスシート縮小を終了する計画があることを明らかにしています。

また、金利に関して「忍耐強い」姿勢を継続する期間について、なお議論する余地を残しています。世界経済減速などのリスクを見極める間、金利を据え置いてもリスクにならないとことを示しています。

FRB参加者の中には、「インフレ率が予想外に上昇した場合のみ利上げが必要」と「経済予想通り示した場合、金利を年内に上げる」との2つの見方を示しています。

前者は、年内の金利引き上げはないことが予想され、後者は年内金利引き上げを継続することがわかります。現在FRBでも2つの意見に分かれています。

総務省が発表した、消費者物価指数(CPI)は、生鮮食品及びエネルギーを除く総合では、直近3か月(11月~1月)では、0.3→0.3→0.4と横ばい。総合では0.8→0.3→0.2と低調気味となりました。

日銀はデフレ脱却のため、国債を380兆円規模で買ったり、ETFを買い入れたりして、物価上昇2%を達成しようとしていますが、物価上昇に至っていません。

ここで経済学の人たちは、インフレ率を抑制するために、金利引き締めを行うことは分かっても、デフレに対して金融緩和を行えば、物価上昇するものだという概念は崩れた判断しています。

日銀はよく頑張っているものの、政府が景気刺激策を打ち出さないと物価上昇はしないでしょうし、賃金ベースアップもないでしょう。

そこにきて、10月に消費税増税をするとなると、アクセルを踏みながら、更なるブレーキを踏むようなものです。

政府は企業に対し賃金ベースアップを検討するように言うだけでは、企業の経営者はベースアップには望まないでしょう。

国民が物を買わないのは、長く続いている「貧困化」のせいです。

安倍政権になって、さらに「貧困化」は進んでいます。

20年間続いているデフレ化した日本は、将来の不安もあり消費するより、貯蓄に回してしまうものです。

早急に景気刺激策を打ち出して、国民が安心して物を買う時代がくれば良いものです。

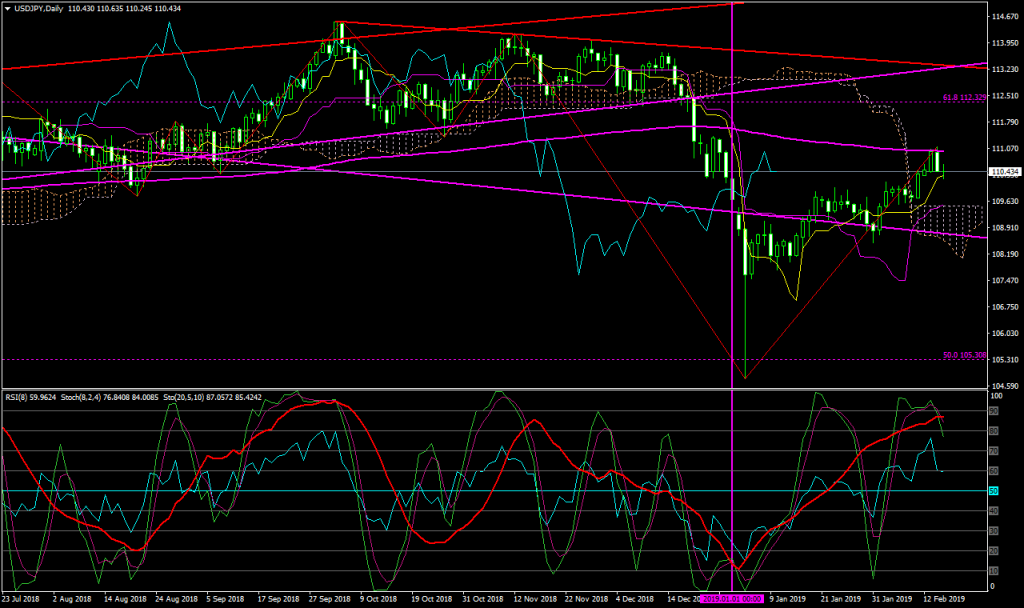

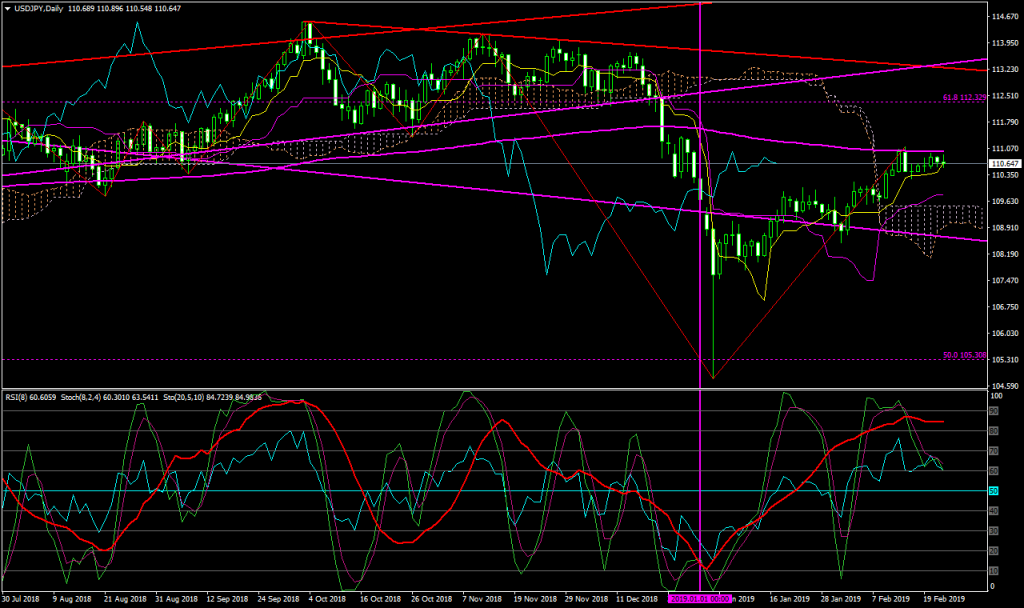

さて、日足チャートをみると、

先週は横ばいの110円後半で推移し、200日移動平均線(日足)がレジスタンスとして機能しています。

200日移動平均線を上に抜けると一気に上昇しますが、レジスタンスとし機能すれば、今後下げが予想されます。

このまま膠着状態が長く続けば、下げが意識されます。

【来週の主な経済指標発表】

・2/25(月)

24:00 12月卸売在庫(前月比)

24:00 12月卸売売上高(前月比)

・2/26(火)

22:30 12月住宅着工件数(年率換算件数)

22:30 12月住宅着工件数(前月比)

22:30 12月建設許可件数(年率換算件数)

22:30 12月建設許可件数(前月比)

23:00 10-12月期四半期住宅価格指数(前期比)

23:00 12月住宅価格指数(前月比)

23:00 12月ケース・シラー米住宅価格指数

23:00 12月ケース・シラー米住宅価格指数(前年同月比)

24:00 2月消費者信頼感指数(コンファレンス・ボード)

24:00 2月リッチモンド連銀製造業指数

24:00 パウエル米連邦準備理事会(FRB)議長、発言

・2/27(水)

24:00 1月住宅販売保留指数(前月比)

24:00 1月住宅販売保留指数(前年同月比)

24:00 12月製造業新規受注(前月比)

24:00 パウエル米連邦準備理事会(FRB)議長、発言

・2/28(木)

22:30 10-12月期四半期実質国内総生産(GDP、速報値)(前期比年率)

22:30 10-12月期四半期GDP個人消費・速報値(前期比)

22:30 10-12月期四半期コアPCE・速報値(前期比)

22:30 前週分新規失業保険申請件数(前週分)

22:30 前週分失業保険継続受給者数(前週分)

23:45 2月シカゴ購買部協会景気指数

・3/1(金)

22:30 12月個人消費支出(PCE)(前月比)

22:30 12月個人消費支出(PCEデフレーター)(前年同月比)

22:30 12月個人消費支出(PCEコア・デフレーター、食品・エネルギー除く)(前月比)

22:30 12月個人消費支出(PCEコア・デフレーター、食品・エネルギー除く)(前年同月比)

23:45 2月製造業購買担当者景気指数(PMI、改定値)

24:00 2月ISM製造業景況指数

24:00 2月ミシガン大学消費者態度指数・確報値

【ドル円の平均ボラティリティ(日足)】

02/18~02/22

・・・33pips