【2019.02.17】先週02/11~02/15のFX値動き

- 2019/02/17

- 為替ニュース

先週11日、日本は「建国記念の日」のため、休信となっています。

14日行われる、米中の閣僚会議が行われことで、様子見ムードなっています。

さて先週一週間の動きをみていきましょう。

【2019.02.11】FX市場

ドル上昇!米中通商協議の閣僚級会合を控え

「建国記念の日」のため休信

アジア新興国通貨は対ドルでおおむね軟調。

世界的な景気減速や米中貿易摩擦再燃の可能性を巡る懸念から慎重ムードが広がっている。

米中通商協議の閣僚級会合が14日から行われるのを前に、投資家の間ではリスク資産への投資を手控え、安全資産とされるドルを買う動きが見られる。

インドネシアルピアは0.5%下落し、域内通貨の下げを主導。8日発表された2018年第4・四半期経常赤字が過去4年以上で最大となった。

フィリピンペソとインドルピーはそれぞれ0.2%、0.1%上昇。

原油先物の下落がこれらの原油輸入国の通貨を支援している。

米中通商協議に関してトランプ米大統領は先週、3月1日の合意期限までに中国の習近平国家主席と会談する計画はないと述べており、貿易問題解決への期待は低い。

旧正月の連休後、取引を再開した中国人民元と台湾ドルは0.6%安と0.3%安。

【2019.02.12】FX市場

ややドル高!対中貿易合意、欧州景気減速懸念でリスク回避

前日ニューヨーク市場午後5時時点に比べてドル高/円安の110円後半。

アジア株の全面高が支えとなり、円が広範に下落。

日本の連休中に急変したスイスフランの影響も限られ、ドルは年初来高値を更新した。

ドルが年初来高値を付け、8営業日続伸となる勢いだ。

対中貿易合意のほか、欧州の景気減速を巡る懸念が広がり、安全資産とされるドルに買いが入った。

主要6通貨バスケットに対するドル指数は0.43%高の97.057。

ユーロが対ドルで1.1263ドルと昨年11月14日以来の安値を記録、ドルは円に対して110.46円に上昇した。

中国外務省は11日、今週再開された米国との通商協議での進展に期待を示す一方、南シナ海での米海軍艦船の航行を非難した。

投資家らは、米中合意の可能性に懐疑的な見方を示し、3月1日の期限延長を予想する声も聞かれる。

バークレイズのストラテジストは「知的財産や技術移転問題で何ら進展が見られず、今週期待できるかは分からない」と話した。

先週の軟調な欧州指標も、ドルの対ユーロ相場押し上げにつながった。

欧州連合(EU)の執行機関、欧州委員会は7日、四半期の経済予測で、ユーロ圏の今年と来年の成長率見通しを引き下げた。

世界的な貿易摩擦や公的債務の拡大により、域内の主要経済国で景気減速が見込まれるとした。

英ポンドは、EU離脱を巡る不透明感も背景に対ドルで値下がりした。

【2019.02.13】FX市場

ドル上昇!米中貿易摩擦の解消に対する期待が高まった

前日ニューヨーク市場午後5時時点に比べて小幅ドル高/円安の110円後半。

前日に急反発したユーロが続伸した影響でドルの強さが半減し、日本や中国が株高だったにもかかわらず、110円台後半で伸び悩んだ。

アジア新興国通貨は13日、米中貿易摩擦の解消に対する期待から強含んだ。トランプ米大統領が交渉期限の延長が可能との見方を示したことが材料視された。

トランプ大統領は12日、米中通商協議について、合意が近いとみなされれば3月1日としている交渉期限を若干延長することはできるとの見解を示した。

これを受けてアジア新興国通貨の買いが先行し、全面高となった。

DBSグループ・リサーチはリポートで、期限が延長されれば「中国製品に対する米関税率引き上げによる世界経済への一段の混乱を回避できるかもしれない」と分析。

ただ、中国が技術移転の強要や知的財産権保護などの問題で米国の求めに応じて取り決めを順守する制度を受け入れてはじめて、期限延長が可能になると指摘した。

<米・経済指標>

〇MBA住宅ローン申請指数(前週比)

-2.5% → -3.7%↓

〇1月消費者物価指数(CPI)(前月比)

-0.1% → 0.0%↑

〇1月消費者物価指数(CPI)(前年同月比)

1.9% → 1.6%↓

〇1月消費者物価指数(CPIコア指数)(前月比)

0.2% → 0.2%→

〇1月消費者物価指数(CPIコア指数)(前年同月比)

2.2% → 2.2%→

〇12月月次財政収支

-2050億ドル → -135億ドル↑

【2019.02.14】FX市場

ドル高値から下落!米中閣僚級会議でリスクを敬遠から

前日ニューヨーク市場午後5時時点より小高い111円前半。

一時111.13円と1カ月半ぶり高値を更新する場面もあったが、全般は小動きだった。

アジア新興国通貨は14日、大半が対ドルで小幅に下落した。米中の閣僚級貿易協議がきょう、北京で始まった。その結果待ちで、市場参加者はリスクを敬遠している。

米国は、期限の3月1日までに合意できなければ、2000億ドル相当の中国製品への関税を現行の10%から25%に引き上げる構えを示しているが、ブルームバーグによると、トランプ米大統領は、米中協議にさらに猶予期間を与えるため、この期限を60日延長することを検討しているという。

<米・経済指標>

〇前週分新規失業保険申請件数

23.4万件 → 23.9万件↑

〇前週分失業保険継続受給者数

173.6万人 → 177.3万人↑

〇1月卸売物価指数(PPI)(前月比)

-0.2% → -0.1%↑

〇1月卸売物価指数(PPI)(前年同月比)

2.5% → 2.0%↓

〇1月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前月比)

-0.1% → 0.3%↑

〇1月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前年同月比)

2.7% → 2.6%↓

〇12月小売売上高(前月比)

0.2% → -1.2%↓

〇12月小売売上高(除自動車)(前月比)

0.2% → -1.8%↓

〇11月企業在庫(前月比)

0.6% → -0.1%↓

【2019.02.15】FX市場

ドルほぼ同水準!110円で下げ止まり

前日ニューヨーク市場午後5時時点に比べて小幅ドル安/円高の110円前半。

目先のサポートとみられていた110.35円を割り込んだドルは、米国や中国の景気減速懸念を背景に110.26円まで下落したが、午後にはドル売りが一巡し、110円前半で下げ止まった。

終盤のニューヨーク外為市場でドルが下落した。昨年12月の米小売売上高が約9年ぶりの大幅なマイナスとなり、年末の景気急減速を示唆した。

主要6通貨バスケットに対するドル指数は0.14%安の96.997。

ユーロは対ドルで0.29%高の1.13ドル。

BNPパリバの北米外為戦略部門トップ、ダニエル・カツィーブ氏は「小売売上高統計が予想よりかなり弱かったと判明するまで、ドルは底堅く推移していた」と指摘。景気の勢いが想定より弱いことが指標でうかがえ、ドルを押し下げたとみる。

昨年第4・四半期のドイツGDP速報値は、前期比の伸び率がゼロ%と、市場予想(0.1%増)や、ユーロ圏GDP改定値(0.2%増)を下回った。

これを受け、ユーロは一時3カ月ぶりの安値を付ける場面があった。

ただ、米中通商協議の進展期待が下落の勢いを和らげた。

アジア新興国通貨は15日、対ドルで大半が下落している。

米中通商協議の結果待ちで、様子見ムードが強い。また、原油価格の上昇が、原油輸入国の通貨の重しとなっている。

アジア新興国通貨の下落を主導しているのは、フィリピンペソとインドネシアルピア。

ルピアは、原油高と1月貿易赤字の予想以上の拡大を受けて、2週間ぶりの安値に下落。

週間の下落率は1.2%と、昨年10月以来の大幅下落になる見通しだ。

ドイツ銀行は14日夜、米連邦準備理事会(FRB)の利上げ見通しを下方修正した。

次に利上げが見込まれる時期を3カ月先送りし2019年9月と2020年3月とし、またそれ以降に2020年に行われると予想していた最終利上げは実施されないとの見方を示した。

今回の修正は、FRBの方針変更やさえない指標が相次いだことが背景。

<米・経済指標>

〇2月ニューヨーク連銀製造業景気指数

3.9 → 8.8↑

〇1月輸入物価指数(前月比)

-1.0% → -0.5%↓

〇1月輸出物価指数(前月比)

-0.6% → -0.6%→

〇1月鉱工業生産(前月比)

0.3% → -0.6%↓

〇1月設備稼働率

78.7% → 78.2%↓

〇2月ミシガン大学消費者態度指数・速報値

91.2 → 95.5↑

〇12月対米証券投資

310億ドル → -331億ドル↓

〇12月対米証券投資(短期債除く)

376億ドル → -483億ドル↓

(ロイターより)

(外為どっとコムより)

【先週の主な動き】

先週は、米中閣僚協議が14日に行われることで、合意が近いという見解から、ドルが上昇しています。

交渉期限が3/1として、中国が技術移転の強要や知的財産権保護などの問題で、米国の要求する取り決めは順守することが前提で、交渉期限を若干延長することが可能、トランプ米大統領は強気の構えをみせています。

トランプ米大統領は、メキシコの国境の壁建設費を議会承認を得ずに確保するため、国家非常事態を宣言すると発表し、トランプ米大統領の強気の構えが伺えます。

日本国内では、厚労省の「毎月勤労統計」不正調査をはじめ、政府の基幹統計の4割の22統計に間違いが指摘されるなど、今まで表沙汰されていない不正が現れた結果と言えます。

「毎月勤労統計」不正は、2つの問題があり、一つは昨年の賃金ベースの異常な値上がりと今回の調査データの不正があります。

前者は詐欺に近いものであり、後者は2004年から続いた調査不正問題となります。

この問題により、GDPの算出や失業保険の支給額、育児休業給付金、遺族年金支給などにも影響が出てきます。

この問題で2019年の予算案の閣議決定をやり直すという異常事態になりました。

追加給付として、総額約800億円になることも試算されており、事務手続きやシステム改修を含めると1000億円を超えるとも言われています。一部を赤字国債などで穴埋めする予定という。

よく中国の基幹統計は、政府による偽装であてにならないと批判してきましたが、日本もこのように不正が発覚し、政府機関による「国家ファシズム」国民を誘導するような強い力が働いているようにも思えます。

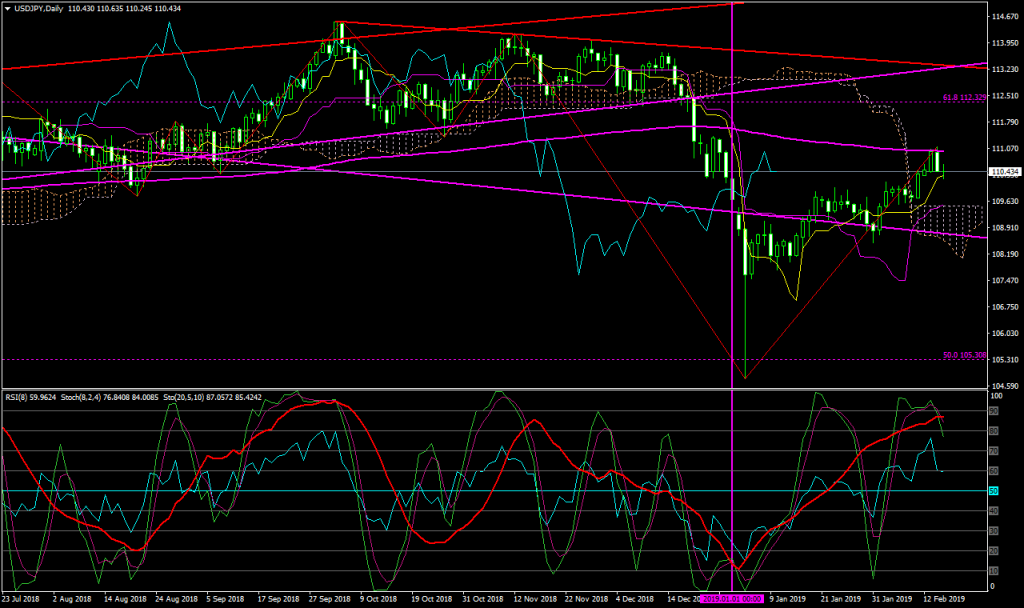

さて、日足チャートをみると、

先週はドルは大幅に上昇し、日足で200日移動平均線まで上昇し、やや失速気味となっています。

長い目でみると、下降トレンドを形成しているので、111円の壁を突破するのは、しんどいように思えます。

【来週の主な経済指標発表】

・2/19(火)

24:00 2月NAHB住宅市場指数

・2/20(水)

28:00 米連邦公開市場委員会(FOMC)議事要旨

・2/21(木)

22:30 前週分新規失業保険申請件数

22:30 前週分失業保険継続受給者数

22:30 2月フィラデルフィア連銀製造業景気指数

22:30 12月耐久財受注(前月比)

22:30 12月耐久財受注・輸送用機器除く(前月比)

23:45 2月製造業購買担当者景気指数(PMI、速報値)

23:45 2月サービス部門購買担当者景気指数(PMI、速報値)

23:45 2月総合購買担当者景気指数(PMI、速報値)

24:00 1月中古住宅販売件数(年率換算件数)

24:00 1月中古住宅販売件数(前月比)

24:00 1月景気先行指標総合指数(前月比)

【ドル円の平均ボラティリティ(日足)】

02/11~02/15

・・・55pips