【2019.03.10】先週03/04~03/08のFX値動き

- 2019/03/10

- 為替ニュース

先週は、主だったもニュースもなく、米中通商協議、ECBの政策金利の発表があっただけとなります。米中首脳会談に向けて、思惑が錯綜しそうです。

さて先週一週間の動きをみていきましょう。

【2019.03.04】FX市場

ドルほぼ同水準!米中通商協議が近く合意に達する可能性が支援材料に

前週ニューヨーク市場午後5時時点とほぼ同水準の111円後半。

海外でつけた2カ月半ぶり高値には届かなかったが、アジア株高を背景に底堅い動きが続いた。

上海外国為替市場の人民元相場は上昇した。米中の通商協議が近く合意に達する可能性があるとの報道が支援材料となった。

米紙ウォール・ストリート・ジャーナル(WSJ)は3日、米中両政府間の通商協議が進展したことを踏まえると、トランプ米大統領と中国の習近平国家主席が3月27日ごろに首脳会談を開き、正式に通商合意を結ぶ可能性があると報じた。

上海拠点の中国の銀行トレーダー2人は、米中のどちらも、通商協議の合意が近いとは確認していなため、人民元の上げは限定的だと指摘した。

アジア通貨は総じて小幅安。

ただ、人民元は米中貿易交渉や景気対策への期待を背景に上昇している。

<米・経済指標>

〇12月建設支出(前月比)

0.8% → -0.6%↓

【2019.03.05】FX市場

ドル高111円後半!米中通商合意が近づいたとの見方が広がる

前日ニューヨーク市場午後5時時点に比べて小幅ドル高/円安の111円後半。

この日も全般は見送りムードが強く、主要通貨は小動きに終始した。

終盤のニューヨーク外為市場では米中通商合意が近づいたとの見方が広がり、ドルが対主要通貨バスケットで上昇した。

ドル指数は0.16%高の96.678。

ドルは対円で小幅安の111.73円となったが、前週末に付けた10週間ぶり高値(112.08円)付近で推移した。

米国と中国は、少なくとも2000億ドル相当の中国製品にかかる米国の関税を後退させる合意に近付いているもようだ。関係筋が3日、明らかにした。ただ合意時期や詳細は依然不透明だ。

米10年債利回りが前週、1カ月ぶり水準に上昇したこともドルを下支えした。

トランプ米大統領は2日、連邦準備理事会(FRB)の金融引き締めはドル高につながり、米国の競争力を阻害していると批判。これを受け、ドルの上値は重かった。

クレディ・アグリコルの調査担当幹部は「ECB理事会開催を週内に控え、ハト派的な観測が相当織り込まれており、ドラギ総裁は市場予想を上回る内容の公表に腐心するとみられ、このことがユーロの追い風となる可能性もある」と話した。

<米・経済指標>

〇2月サービス部門購買担当者景気指数(PMI、改定値)

56.2 → 56.0↓

〇2月総合購買担当者景気指数(PMI、改定値)

55.8 → 55.5↓

〇2月ISM非製造業景況指数(総合)

56.7 57.3 59.7↑

〇12月新築住宅販売件数(年率換算件数)

65.7万件 → 62.1万件↓

〇12月新築住宅販売件数(前月比)

16.9% → 3.7%↓

〇1月月次財政収支

-135億ドル → 87億ドル↑

【2019.03.06】FX市場

ドル小幅下落!2か月ぶり高値から一進一退

前日ニューヨーク市場午後5時時点に比べて小幅ドル安/円高の111円後半。

前日海外市場で更新した2カ月ぶり高値から小幅に下落した水準で、一進一退が続いた。

ニューヨーク外為市場は、ドルが対通貨バスケットで一時2週間ぶりの高値を付けた。新築住宅販売など米指標が堅調で、景気不安を幾分和らげた。

欧州中央銀行(ECB)が7日の理事会で、来年までの利上げ先送りを示唆したり、新たな貸出条件付き長期資金供給オペ(TLTRO)を近く公表したりするとの期待が広がる。

コメルツ銀行のアナリストは「ECBが7日発表する最新経済見通しは、従来より抑えられた姿を示す可能性がある」と指摘。ユーロは1.13ドル台を狙っているようだと話した。

<米・経済指標>

〇MBA住宅ローン申請指数(前週比)

5.3% → -2.5%↓

〇2月ADP雇用統計(前月比)

21.3万人 → 18.3万人↓

〇12月貿易収支

-493億ドル → -598億ドル↓

〇米地区連銀経済報告(ベージュブック)

【2019.03.07】FX市場

ドルやや下落!FRB政府機関の一部閉鎖が経済成長の重し

前日ニューヨーク市場午後5時時点とほぼ同水準の111円後半。

前日の米国株安に続いて、きょうは日本や中国の株価が下落したことで、ドルの上値の重さが意識された。

午後の市場では、欧州中央銀行(ECB)の理事会とドラギ総裁の会見待ちの様子見ムードが広がった。

ニューヨーク外為市場では、金融政策を巡る思惑からカナダドルや豪ドルに売りが出た。

カナダ中銀は政策金利を予想通り1.75%に据え置くとともに、国内外の経済が減速する中、追加利上げの時期を巡り「不透明性が増大」したとの認識を示した。

連邦準備理事会(FRB)はこの日、地区連銀経済報告(ベージュブック)を公表し、関税や政府機関の一部閉鎖が経済成長の重しになったとの認識を示した。

発表を受けドルは大半の主要通貨に対して小動きとなった。

<米・経済指標>

〇前週分新規失業保険申請件数

22.5万件 → 22.3万件↓

〇前週分失業保険継続受給者数

180.5万人 → 175.5万人↓

〇1月消費者信用残高(前月比)

165.5億ドル → 170.5億ドル↑

【2019.03.08】FX市場

ドル安進行!中国の2月貿易統計で輸出が急減したでリスク回避の動き

前日ニューヨーク市場午後5時時点に比べてドル安/円高の110円後半。

欧州中央銀行(ECB)理事会の決定とドラギ総裁の発言で朝方から警戒ムードが広がる中、中国の2月貿易統計で輸出が急減したことをきっかけにリスク回避の円買いが一段と広がり、ドル/円、クロス円ともに下落した。

ニューヨーク外為市場では、欧州中央銀行(ECB)理事会の決定を受けユーロが対ドルが急落、2017年6月以来1年9カ月ぶりの安値を付けた。

ECBは政策金利を据え置くとともに、危機後初となる利上げの時期を来年に先延ばしすると発表。さらに超長期の銀行向け低利融資を再び実施すると表明した。

政策金利に関しては従来の「少なくとも今年夏にかけて」から「少なくとも今年末まで」現行水準を維持する方針とした。市場は当初、政策金利のガイダンス変更を想定しておらず、サプライズと受け止めた。ECBは成長・インフレ見通しも下方修正した。

トランプ米大統領は8日、中国との通商協議で妥結できると確信しているが、通商合意のいかんにかかわらず米国は安泰との考えを示した。

トランプ氏は、中国と合意できると依然確信しているかとの質問に「もちろん確信している。だが米国に不利な内容であれば合意しない」と語った。

中国が妥結に前向きでなく、習近平国家主席との会談も実現しない恐れがあるとの報道については「それについては聞いていない。われわれはうまくやっている。合意があろうとなかろうと、われわれは非常に安泰だ」とした。

これに先立ち、ホワイトハウスの通商担当顧問を務めるクリート・ウィレムス氏は、米中通商協議は進展しているものの、依然多くの課題が残っていると述べた。

<米・経済指標>

〇2月非農業部門雇用者数変化(前月比)

30.4万人 → 2.0万人↓

〇2月失業率

4.0% → 3.8% ↓

〇2月平均時給(前月比)

0.1% → 0.4%↑

〇2月平均時給(前年同月比)

3.2% → 3.4%↑

〇1月住宅着工件数(年率換算件数)

107.8万件 → 123.0万件↑

〇1月住宅着工件数(前月比)

-11.2% → 18.6%↑

〇1月建設許可件数(年率換算件数)

132.6万件 → 134.5万件↑

〇1月建設許可件数(前月比)

0.3% → 1.4%↑

(ロイターより)

(外為どっとコムより)

【先週の主な動き】

先週は主だったニュースもなく、米中通商協議のニュースが多かったと思います。

また、先週欧州中央銀行(ECB)の政策金利発表がありました。

欧州中央銀行(ECB)理事会は、政策金利を据え置くことを発表しました。

また2019年の成長率予想を1.7%から1.1%に大幅下方修正しています。

ECBは、日本の日銀に相当するもので、ECBも国債などを買って市場にお金を流す量的緩和政策を行ってきました。

日本は物価上昇2%に向けて金融緩和を継続していますが、ECBもうまくいっていないようです。

米中通商協議の決定を延期したことで、思惑も錯綜しています。

知的財産権、技術移転問題などが協議の対象となり、トランプ米大統領は、米国に不利な内容であれば合意しないことを語っています。

中国の2月貿易統計で輸出が急減したことを受けて、円買いに一段の広がりをみせています。

日本では、厚労省の賃金構造基本統計の不正問題で、総務省は報告書を発表しています。

その中で、「事なかれ主義のおまん延」や「順法意識の欠如」と分析しています。

統計問題については、組織風土が根底にあり、省内では認識しつつも恒例化された手順であり、事の重大さの意識が薄れていったのではないかと思われます。

しかし、このままでいいのかという疑問もあります。

国の重要な統計については、きちんとした法整備が重要ではないかと思われます。

各省庁の問題を追究しても、何も出てこないし、相当な時間を要します。

まずは、法整備を早急に始めた方が良いと考えます。

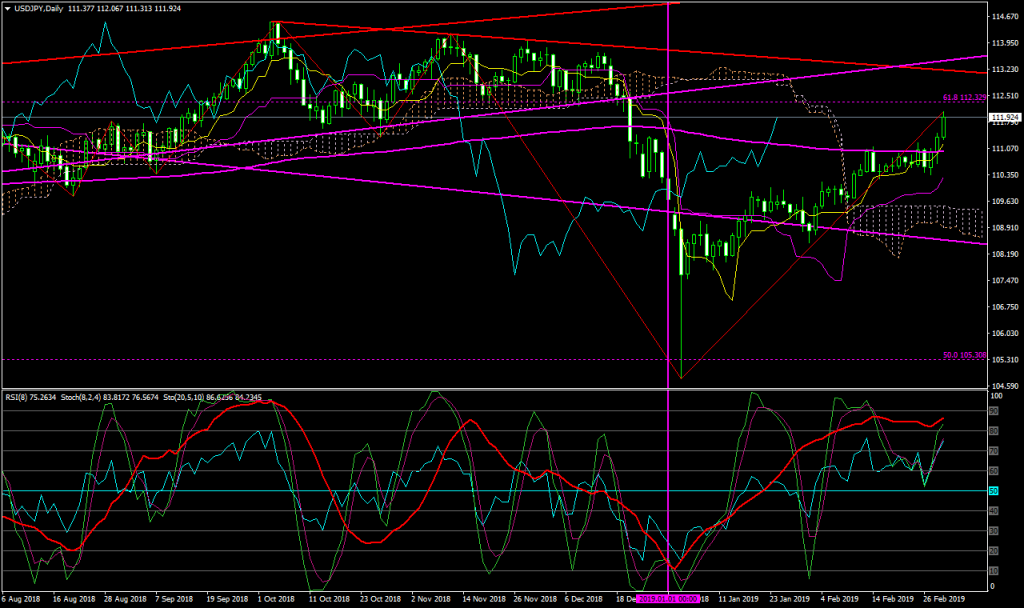

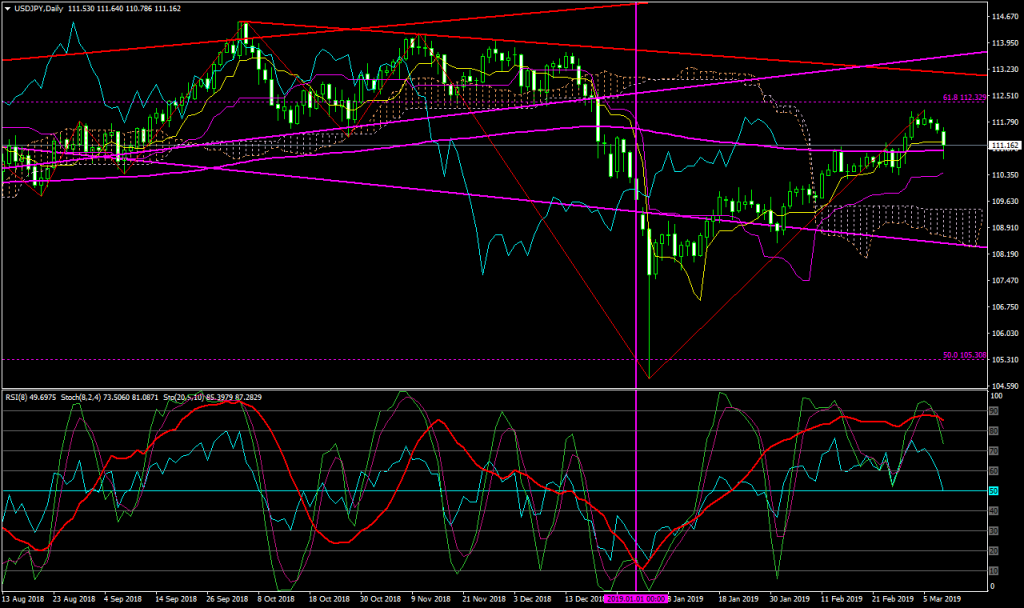

さて、日足チャートをみると、

先週は200日移動平均線を少し上回ったところから、小幅に下落傾向にあります。

1月初めから、上昇に展開していますが、3回上値を更新しています。

3回の上値更新で、転換期となりそうです。

今後200日移動平均線でサポートされ、さらに上昇していくのか、200日移動平均線を下回り、下落基調となっていくのか、今後注目されます。

下落し始めると、一気に下落していくので注意が必要です。

今後、中国経済に注目されます。

【来週の主な経済指標発表】

・3/11(月)

21:30 1月小売売上高(前月比)

21:30 1月小売売上高(除自動車)(前月比)

23:00 12月企業在庫(前月比)

・3/12(火)

8:00 パウエル米連邦準備理事会(FRB)議長、発言

21:30 2月消費者物価指数(CPI)(前月比)

21:30 2月消費者物価指数(CPI)(前年同月比)

21:30 2月消費者物価指数(CPIコア指数)(前月比)

21:30 2月消費者物価指数(CPIコア指数)(前年同月比)

・3/13(水)

20:00 MBA住宅ローン申請指数(前週比)

21:30 2月卸売物価指数(PPI)(前月比)

21:30 2月卸売物価指数(PPI)(前年同月比)

21:30 2月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前月比)

21:30 2月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前年同月比)

21:30 1月耐久財受注(前月比)

21:30 1月耐久財受注・輸送用機器除く(前月比)

23:00 1月建設支出(前月比)

・3/14(木)

21:30 前週分新規失業保険申請件数

21:30 前週分失業保険継続受給者数

21:30 2月輸入物価指数(前月比)

21:30 2月輸出物価指数(前月比)

23:00 1月新築住宅販売件数(前月比)

23:00 1月新築住宅販売件数(年率換算件数)

・3/15(金)

21:30 3月ニューヨーク連銀製造業景気指数

22:15 2月鉱工業生産(前月比)

22:15 2月設備稼働率

23:00 3月ミシガン大学消費者態度指数・速報値

29:00 1月対米証券投資

29:00 1月対米証券投資(短期債除く)

【ドル円の平均ボラティリティ(日足)】

03/04~03/08

・・・47pips