【2019.07.07】先週07/01~07/05のFX値動き

- 2019/07/07

- 為替ニュース

先週は、G20で米中通商協議の再開を受けて、米中の貿易摩擦が緩和されたことで、市場は好感されています。しかし、投資家の間では合意成立や関税撤廃までに時間がかかる可能性があることが懸念材料としています。

さて先週一週間の動きをみていきましょう。

【2019.07.01】FX市場

前週に比べドル上昇!米中貿易摩擦が緩和されたことで

前週ニューヨーク市場午後5時時点に比べてドル高/円安の108円前半。

一時108.53円まで上昇した。週末の米中首脳会談で両国の対立ムードがやや緩和したとして、リスクオンムードが強まった。

終盤のニューヨーク外為市場では、米中通商協議の再開を受けてドルが2週間ぶりの高値に浮上。米中貿易摩擦が緩和されたことで日本円やスイスフランなど安全通貨が売られた。

トランプ米大統領と中国の習近平国家主席は29日の会談で、5月以降停止していた通商協議を再開することで合意した。トランプ氏は第4弾の対中追加関税の発動を棚上げし、

中国の通信機器大手、華為技術(ファーウェイ)に対する禁輸措置を緩和する方針を表明。

中国は米国産農産物の購入を拡大するとし、事前の想定よりもポジティブな内容となった。

米供給管理協会(ISM)が1日公表した6月の製造業景気指数は51.7と市場予想の51.0を上回ったこともドルの追い風となった。

ドル指数は0.8%高の96.848。一時、約2週間ぶりの高値となる96.867まで上昇した。

<米・経済指標>

〇6月製造業購買担当者景気指数(PMI、改定値)

50.1 → 50.6↑

〇6月ISM製造業景況指数

52.1 → 51.7↓

〇5月建設支出(前月比)

0.0% → -0.8%↓

【2019.07.02】FX市場

ドル下落!米景気指標が弱かったことを受けドルが下落

前日ニューヨーク市場午後5時時点に比べてややドル安/円高の108円前半。

週末の米中首脳会談を経て強まったリスクオンムードと円安は早くも一服。ドルは108円前半から半ばで上下する展開が続いた。

終盤のニューヨーク外為市場では、米中通商協議を巡る楽観的な見方が後退し、景気指標が弱かったことを受けドルが下落した。

ドル指数は0.21%安の96.709と、前週に付けた3カ月ぶり安値(95.84)付近。ドル/円は0.5%安の107.88円。

通商協議が引き続き外為市場の主要材料で、投資家らは合意成立や関税撤廃まで時間がかかる可能性を認識しつつある。

ラボバンク幹部は「(対中)交渉が決裂した5月の時点に戻ったと言って良い。好ましい地点とは言いがたい」と話した。

米通商代表部(USTR)は、欧州連合(EU)による欧州の航空機大手エアバスへの補助金を巡り報復関税を課す可能性のある40億ドル相当の追加品目リストを公表した。

弱い製造業指標が世界景気への逆風を示し、リスク資産全体の勢いがそがれた。

JPモルガンがまとめた世界製造業指標が約7年ぶりの低水準となった。

欧州中央銀行(ECB)が7月の会合で利下げを急がないと一部で伝えられ、ユーロを一時押し上げた。直近でドルに対して横ばいの1.1290ドル。

米クリーブランド地区連銀のメスター総裁は2日、連邦準備理事会(FRB)が現時点で独自のデジタル通貨発行に傾いていないとの認識を示した。

FRBが最近、フェイスブック(FB.O)と仮想通貨(暗号資産)「リブラ」を巡り協議したと説明。イベントで「(デジタル通貨は)FRB内で調査・研究課題となっているのは確か」とも指摘した。

【2019.07.03】FX市場

ドル安傾向!米長期金利が2年8カ月ぶりの1.95%割れ

前日ニューヨーク市場午後5時時点に比べて小幅ドル安/円高の107円後半。

早朝に伝わったトランプ大統領による米連邦準備理事会(FRB)人事 関連の報道をきっかけに米長期金利が2年8カ月ぶりの1.95%割れとなったことや、日中株価の下落を受け、ドル安傾向となった。

終盤のニューヨーク外為市場では、ドル/円が1週間ぶりの安値を付けた。

米債利回りの低下や米中通商協議を巡る楽観的な見方の後退が重しとなった。

翌日が米独立記念日で休場となるため、商いは限定的。

この日発表された米経済指標はまちまちで、ドルの方向感は定まらなかった。

キャピタル・エコノミクスの首席米国エコノミスト、ポール・アシュワース氏は、ADP統計を受け、経済の悪化が労働市場に広がっていると指摘。

「米中通商協議が軌道に乗ったとしても、少なくとも現時点では、雇用の伸び鈍化を示す兆候は7月または9月の米利下げに十分だ。ただ50ベーシスポイント(bp)の利下げ予想は見当違いだろう」と述べた。

米労働省が3日公表した6月29日終了週の新規失業保険申請件数(季節調整済み)も前週比800 0件減の22万1000件と、市場予想の22万3000件を下回った。

米供給管理協会(ISM)が3日発表した6月の非製造業総合指数(NMI)は55.1と、前月の56.9から低下。市場予想の55.9を下回り、2017年7月以来約2年ぶりの低水準に並んだ。

午後の取引で、ドル/円は0.1%安の107.82円。一時107.54円と1週間ぶり安値を付けた。

主要6通貨に対するドル指数は横ばいの96.765で推移。米10年債利回りが1.94%を下回り、2年半ぶりの低水準となったことを受け、ドル指数は下落する場面があった。

<米・経済指標>

〇MBA住宅ローン申請指数(前週比)

1.3% → -0.1%↓

〇6月チャレンジャー人員削減数(前年比)

85.9% → 12.8%↑

〇6月ADP雇用統計(前月比)

2.7万人 → 10.2万人↑

〇5月貿易収支

-508億ドル → -555億ドル↓

〇前週分新規失業保険申請件数

22.7万件 → 22.1万件↓

〇前週分失業保険継続受給者数

168.8万人 → 168.6万人↓

〇6月サービス部門購買担当者景気指数(PMI、改定値)

50.7 → 51.5↑

〇6月総合購買担当者景気指数(PMI、改定値)

50.6 → 51.5↑

〇5月製造業新規受注(前月比)

-0.8% → -0.7%↑

〇6月ISM非製造業景況指数(総合)

56.9 → 55.1↓

【2019.07.04】FX市場

ドル方向感出ず!独立記念日のため米休場

前日ニューヨーク市場午後5時時点とほぼ同水準の107円後半。

6月の米雇用統計発表を明日に控え、短期筋のポジション調整を中心とする小幅な値動きにとどまった。豪ドルが堅調だったが、その他の主な通貨ペアに顕著な変動はみられなかった。

【2019.07.05】FX市場

ドル高/円安!米雇用統計が堅調だったこと受け

前日東京午後5時時点に比べてドル高/円安の108円前半。

米国の休日明けで6月の雇用統計を控えた週末とあって、取引は低迷した。

市場では、今夜発表される米雇用統計が弱い労働市場を裏書きし米連邦準備理事会(FRB )の利下げを正当化するとの見方が広がっているが、サプライズがあれば週明けの東京市場での相場変動が拡大する余地がある。

米雇用統計が堅調だったこと受け、ドル指数が2週間半ぶりの水準に上昇した。

6月の雇用統計では、非農業部門の雇用者数が22万4000人増と5カ月ぶりの大幅な伸びとなり、ロイターがまとめたエコノミスト予想の16万人増を上回った。

米連邦準備理事会(FRB)が近く利下げに踏み切るとの観測から、5月に2年ぶりの高値を付けていたドルはこのところ弱含んでいる。

FRBはこの日、半期ごとに議会に提出する金融政策報告書で、今年前半の米経済は引き続き「底堅いペース」で推移する一方、関税引き上げが世界貿易や企業投資を圧迫し、最近の数カ月間で経済が弱まったとの認識を示した。

ドイツ経済省が発表した5月の鉱工業受注指数は前月比2.2%低下と、市場予想を大幅に下回り、同省は鉱工業部門の低迷は今後数カ月続く可能性が高いとの見方を示した。これを受けユーロは圧迫された。

<米・経済指標>

〇6月非農業部門雇用者数変化(前月比)

7.5万人 → 22.4万人↑

〇6月失業率

3.6% → 3.7%↑

〇6月平均時給(前月比)

0.2% → 0.2%→

〇6月平均時給(前年同月比)

3.1% → 3.1%→

【先週の主な動き】

先週は、G20での米中貿易摩擦が緩和され、5月以降停止していた通商協議を再開することで合意。

第4弾の対中追加関税の発動を棚上げし、中国の通信機器大手、華為技術(ファーウェイ)に対する禁輸措置を緩和する方針となりました。

ただ市場関係者は、まだ追加関税に関して、完全に撤廃されたわけではないので、いつ再燃するかわからないと不安の声もあります。

7月21日に参議院選挙が行われます。

参議院選挙は、衆議院選挙に比べ関心が薄いことは事実です。

しかし現在、年金問題が選挙の争点となっていますが、消費税が10月から増税となることに関心が向いていません。

この老後の2000万円不足問題は、金融庁が発表したものですが、実は消費税増税問題を選挙の論点に出したくない、財務省の裏の指示があったのではないかと思われます。

週刊女性で次のような記事がありました。

『消費税を撤廃しても財政破綻はない? “借金大国ニッポン”の真っ赤な嘘』

この記事にあるように、実は日本の借金問題はなかったとしても、実体経済が伴っていないので、日本の経済は悪化しています。

安倍総理も消費税増税を2回延期したことで、「森加計問題」でやられてしまうのが現状です。

なぜ、日本の国民を苦しめてまで増税したのか、不思議でなりません。

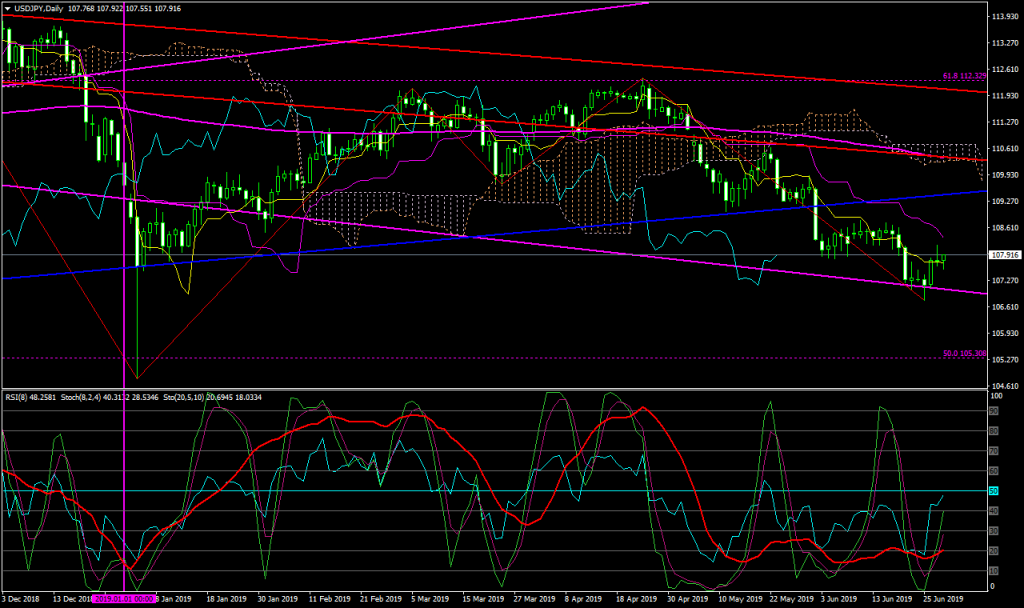

さて、日足チャートをみると、

先週は、108円を超えてきていますが、今後109円を超えていくかのか注目されます。

しかし、ボラティリティが低いので、勢いはありません。

底を脱したのか、今後上昇するには好感材料が必要となります。

それが、米中貿易摩擦の解決であると思われます。

【来週の主な経済指標発表】

・7/8(月)

28:00 5月消費者信用残高(前月比)

・7/10(水)

0:00 MBA住宅ローン申請指数(前週比)

23:00 5月卸売在庫(前月比)

23:00 5月卸売売上高(前月比)

23:00 パウエル米連邦準備理事会(FRB)議長、発言

27:00 米連邦公開市場委員会(FOMC)議事要旨

・7/11(木)

21:30 6月消費者物価指数(CPI)(前月比)

21:30 6月消費者物価指数(CPI)(前年同月比)

21:30 6月消費者物価指数(CPIコア指数)(前月比)

21:30 6月消費者物価指数(CPIコア指数)(前年同月比)

21:30 前週分新規失業保険申請件数

21:30 前週分失業保険継続受給者数

23:00 パウエル米連邦準備理事会(FRB)議長、発言

27:00 6月月次財政収支

・7/12(金)

21:30 6月卸売物価指数(PPI)(前月比)

21:30 6月卸売物価指数(PPI)(前年同月比)

21:30 6月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前月比)

21:30 6月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前年同月比)

【ドル円の平均ボラティリティ(日足)】

07/01~07/05

・・・50pips